年収700万円・あと3年で定年。「嘱託社員で働きながら、年金ももらう」にはいくらくらいまで稼げる?

目安となる金額を考えてみましょう(人により異なりますので、あくまで参考金額として計算)。

CFP(R)認定者、一級ファイナンシャルプラン二ング技能士、円満相続遺言支援士(R)

外資系IT企業を経て、FPとして「PCとFPオフィス植田」を起業。独立系のFPとして常に相談者の利益と希望を最優先に考え、ライフプランをご提案します。

お客様に「相談して良かった」と言っていただけるよう、日々努力しています。

65歳定年後の給与と「在職老齢年金」の仕組み

65歳で定年を迎え、嘱託社員などで再雇用され、「定年後の給与」と「老齢厚生年金」を同時にもらう場合、「在職老齢年金」という制度が関係してきます(※1)。

年金は、本来、高齢になって働けなくなった時の生活を支えるためのものです。

そのため、現役並みに十分な給与収入がある方については、年金の支給額を一部調整(減額または全額支給停止)する仕組みになっています。これが在職老齢年金です。

【重要】2026年(令和8年)4月からの制度改正

ご質問の「あと3年で定年」の方が65歳を迎える頃には、在職老齢年金制度が大きく変わっています(※2)。

2025年6月に成立した年金制度改正法により、2026年(令和8年)4月から、在職老齢年金の支給停止基準額が、現在の「51万円」から「62万円」へと大幅に引き上げられることが決まりました(注:正確には「62万円」は令和6年度価格で、実際の令和8年度の額は賃金変動に応じます)。

具体的には、65歳以上の方が厚生年金に加入しながら(会社員や嘱託社員として)働くと、以下の基準で年金額が調整されます(※3)。

・基本月額:老齢厚生年金(報酬比例部分)の月額 注:加給年金額は除く

・総報酬月額相当額:その月の給与(標準報酬月額)+ 直近1年間の賞与 ÷ 12

この2つの合計額が、令和8年基準額の62万円を超えるかどうかが分岐点です。

1.合計額が62万円以下の場合 老齢厚生年金は全額支給されます。

2.合計額が62万円を超える場合 以下の金額が、年金月額から支給停止(カット)されます。 支給停止額 = (基本月額 + 総報酬月額相当額 – 62万円) × 2分の1

【重要】カットされるのは「老齢厚生年金」のみ

この調整の対象となるのは「老齢厚生年金」の部分だけです。基礎年金である「老齢基礎年金(国民年金部分)」は、いくら稼いでもカットされることはありません。

年収700万円だった人のケースで試算(基準額62万円の場合)

では、新しい基準額「62万円」を前提に、現役時代に年収700万円だった方を例に試算してみましょう。

年収700万円(厚生年金加入40年)の方の老齢厚生年金(報酬比例部分)は、加入期間中の平均年収にもよりますが、ここでは仮に「月額12万円」と想定します(注:ご自身の正確な年金見込額は「ねんきん定期便」や「ねんきんネット」でご確認ください)。

【ケース1】老齢厚生年金カットなしで働ける給与の上限は?

年金(基本月額12万円)を全額もらうためには、「総報酬月額相当額」との合計が62万円以下である必要があります。

・62万円(新基準額) – 12万円(基本月額) = 50万円

つまり、賞与がない場合、月給50万円(年収600万円)までであれば、老齢厚生年金12万円は全額受給できます(老齢基礎年金も別途、全額受給できます)。現役時代の年収700万円と比べても、かなり高い水準の給与まで年金がカットされなくなります。

【ケース2】給与が月55万円(年収660万円)の場合

定年後の給与が月55万円(賞与なし)だった場合です。

・12万円(基本月額) + 55万円(総報酬月額相当額) = 67万円

・67万円は基準額62万円を超えているため、年金がカットされます。

・カットされる額 = (67万円 – 62万円) × 1/2 = 2.5万円

・受給できる年金 =月額9.5万円(12万円 – 2.5万円)+ 老齢基礎年金(全額)

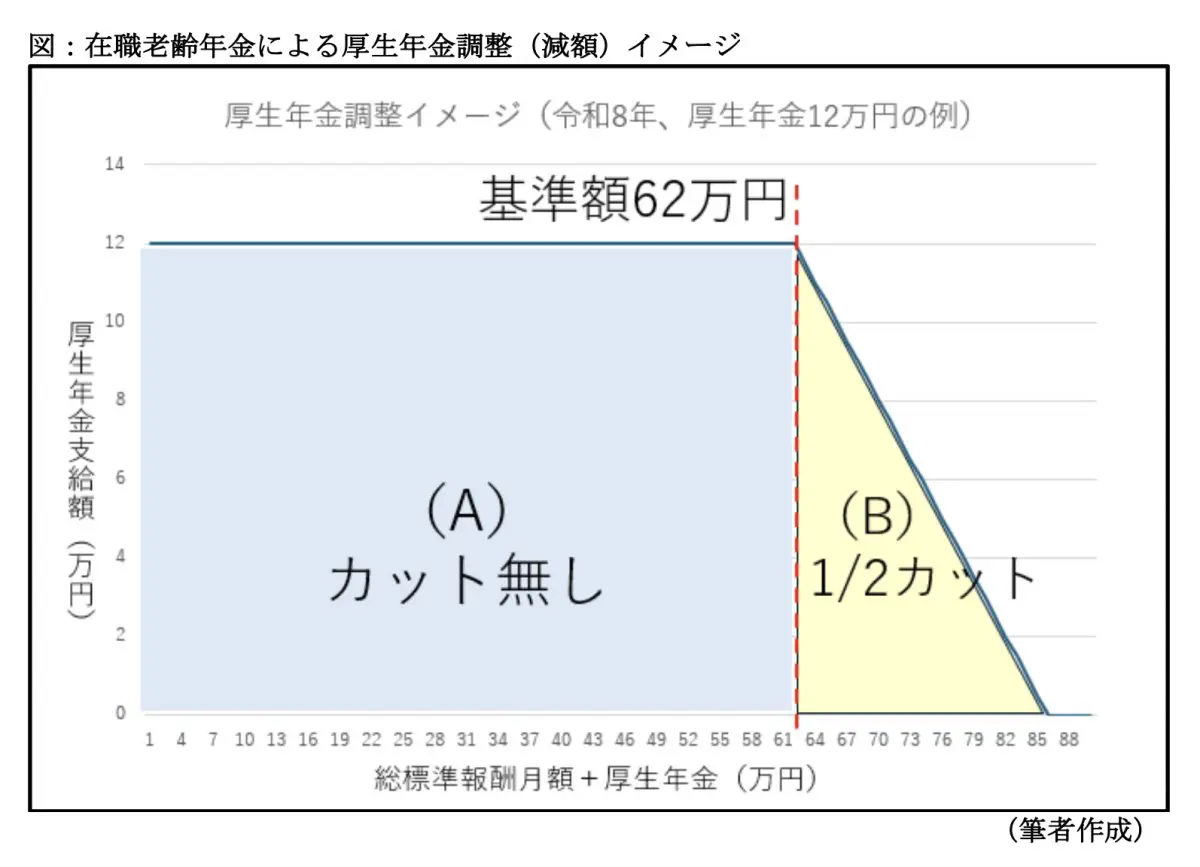

図は、年金月額12万円を前提とした在職老齢年金制度による厚生年金の支給調整イメージです。収入の合計が62万円を超えると、そこから右肩下がりに年金がカットされていく様子が分かります。

ゾーン (A) : 合計額が「62万円」以下の場合

・グラフの状態: 「満額(全額支給)」の位置で、平ら(水平)です。

・意味: 「年金月額」と「給与・賞与の月額換算」の合計が62万円以下であれば、年金は1円もカットされず、全額支給されます。

ゾーン (B) : 合計額が「62万円」を超える場合

・グラフの状態: 合計額が62万円を超えた地点から、グラフは右肩下がりに減少していきます。

・意味: 老齢厚生年金がカット(支給停止)され始めます。

・カットされる金額(計算式): 支給停止額 = ( [合計額] – 62万円 ) × 1/2

このように、稼ぎ(合計額)が増えれば増えるほど、カットされる年金額も増えていく(グラフが下がっていく)仕組みになっています。

働きながら年金をもらう際の注意点

1. 年金を繰り下げても、カットされた部分は増えない

65歳以降も厚生年金に加入して働く場合、在職老齢年金の仕組みは70歳まで適用されます。もし65歳で年金を受け取らずに「繰下げ受給」を選択して、将来の年金額を増やそうと考えても注意が必要です。

繰下げ待機期間中(例:65歳~70歳)に在職老齢年金の計算が行われ、「本来カットされるはずだった部分」については、繰り下げによる増額の対象にはなりません。

(注:70歳以降も厚生年金適用事業所に勤務されている場合は、厚生年金保険の被保険者ではありませんが、在職による支給停止は行われます)

2. 厚生年金に加入しない働き方ならカットされない

在職老齢年金の対象となるのは、あくまで「会社員や嘱託社員など、厚生年金に加入して働く」場合です。

定年後、会社とは業務委託契約を結ぶなどして「個人事業主(フリーランス)」として働く場合は、厚生年金に加入しません。その場合、いくら稼いだとしても在職老齢年金の対象とはならず、年金がカットされることはありません。

まとめ

年収700万円だった方が定年後、嘱託社員として働きながら年金をもらう場合、「在職老齢年金の基準額62万円(令和8年度から適用予定)」が1つの大きな目安となります。

ご自身の年金見込額、定年後の雇用契約(給与・賞与、厚生年金の加入有無)など、確認すべき点は多岐にわたります。

「あと3年」という今のタイミングで、ぜひ一度、専門家であるFP(ファイナンシャル・プランナー)などに相談し、ご自身に合った働き方と老後のキャッシュフローを具体的に計画されることをおすすめします。

出典

(※1)日本年金機構 在職中の年金(在職老齢年金制度)

(※2)厚生労働省 在職老齢年金制度の見直しについて

(※3)日本年金機構 在職老齢年金の計算方法

執筆者 : 植田周司

CFP(R)認定者、一級ファイナンシャルプラン二ング技能士、円満相続遺言支援士(R)