現在40歳ですが、老後のために私的年金制度には入っておくべきでしょうか? メリットとデメリットを教えてください!

老後資金を準備する方法として、「私的年金制度」の活用を検討するのも選択肢の一つです。私的年金制度には、例えば「iDeCo(イデコ:個人型確定拠出年金)」などが含まれます。

本記事で、私的年金制度を利用する際のメリット・デメリットを整理しておきましょう。

ばばえりFP事務所 代表

自身が過去に「貧困女子」状態でつらい思いをしたことから、お金について猛勉強。銀行・保険・不動産などお金にまつわる業界での勤務を経て、独立。

過去の自分のような、お金や仕事で悩みを抱えつつ毎日がんばる人の良き相談相手となれるよう日々邁進中。むずかしいと思われて避けられがち、でも大切なお金の話を、ゆるくほぐしてお伝えする仕事をしています。平成元年生まれの大阪人。

老後資金の準備に使える「私的年金」制度

老後に受け取れる年金には、強制的に加入する「公的年金」だけでなく、任意で加入できる「私的年金」もあります。私的年金に加入の義務はありませんが、制度に基づき掛金が拠出されていれば、老後に公的年金に上乗せして給付を受け取ることができます。

私的年金には、企業が従業員のために用意する「企業年金」と、個人が自分の意思で自分のお金を積み立てる「個人年金」があります。まずは、勤務先に企業年金の制度があるのか、ある場合はどの種類の企業年金なのか、確認してみるとよいでしょう。

・確定給付企業年金制度(DB)……受け取れる金額が確定している企業年金

・確定拠出年金制度(DC)……企業型確定拠出年金、iDeCo(個人型確定拠出年金)の2種類がある

・厚生年金基金制度……企業が従業員のために用意していた企業年金制度の一種※現在は新設不可

・国民年金基金制度……自営業者やフリーランスなどが加入できる制度

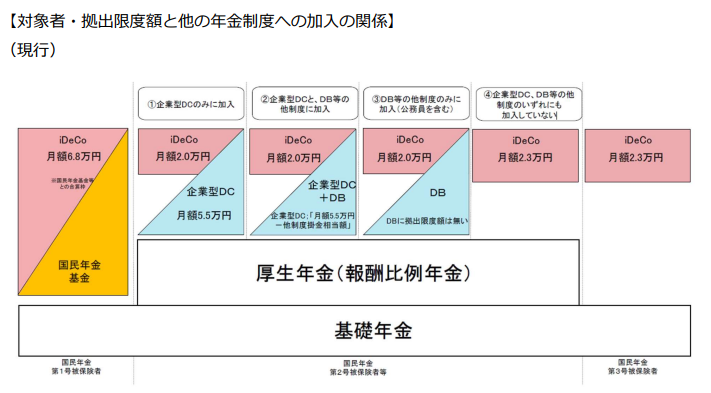

図表1

(引用:厚生労働省「年金制度のポイント 2025年度版」)

なお、国の制度とは別に、民間の保険会社が提供する「個人年金保険」もあります。老後を迎えたときに公的年金に上乗せして受け取れる点は「私的年金」と同じですが、税制優遇などの面で違いがあるので、混同しないよう気をつけましょう。

私的年金制度のメリットとデメリットは?

私的年金制度の主なメリット・デメリットは、次のとおりです。

・公的年金の不足分を補える

・税制優遇がある

・半強制的かつ計画的に貯蓄できる

私的年金制度は、将来受け取れる年金額を増やすための制度です。iDeCoでは自身の運用の結果次第で受け取れる金額が変わりますが、40歳からなら20年ほどの長期にわたって運用できるため、時間を味方につけてお金を増やしやすいでしょう。

また、iDeCoには大きな税制優遇が認められていて、税金の負担を抑えやすいのもメリットです。毎回一定額ずつ定期的に自動的にお金を積み立てていくことになるので、貯金が苦手な人でも貯めやすいという特徴もあります。

・途中で解約したりお金を引き出したりしにくい

・元本割れや低利回りになる可能性もある

・制度が少々複雑なので、理解して進める必要がある

私的年金制度は、あくまで「老後」のための制度です。そのため、例えばiDeCoでは「原則60歳まではお金を引き出せない」という制限がついています。

また、通算加入期間が10年未満の場合、受け取り開始年齢は61歳以降(最長65歳)に繰り下がります。前述のとおり、半強制的に貯まるメリットもある一方、自由なタイミングで引き出せないことに不便さを感じる人もいるかもしれません。

また、場合によっては元本割れ(投入した金額より受け取れる金額のほうが少ない状態)になったり、利回りが低くインフレ(物価上昇)に負けてしまったりする可能性もあります。

私的年金制度を活用するには、多少の知識と手続きが必要です。iDeCoなら自分で金融機関や運用先を選ぶことになりますし、企業年金の場合も制度の理解や転職・退職時の手続きなどは必要になるでしょう。

まとめ

老後に向けて資金準備を始めるタイミングとして、40歳は遅くありません。私的年金制度を活用すれば、税金の負担を抑えつつ、老後に備えて年金の上乗せができる可能性があります。

まずは、勤務先に企業年金の制度があるか確認してから、個人で利用できるiDeCoなどの活用を検討するとよいでしょう。

出典

厚生労働省 年金制度のポイント 2025年度版

厚生労働省 私的年金ってどんな年金?

執筆者 : 馬場愛梨

ばばえりFP事務所 代表