年金制度は改善された? それとも改悪された? 保険料や年金給付額等、内容を改めておさらい。

非常に難しい問題ですが、まずは年金制度の中身について少しでも触れてみると、印象が変わるかもしれません。

そこで本記事では、現在の公的年金制度の仕組みに簡単に触れながら、年金制度は改善されているのか、それとも改悪されているのか、について探ってみます。

CFP認定者、米国公認会計士、MBA、米国Institute of Divorce FinancialAnalyst会員。

長期に渡り離婚問題に苦しんだ経験から、財産に関する問題は、感情に惑わされず冷静な判断が必要なことを実感。

人生の転機にある方へのサービス開発、提供を行うため、Z FinancialandAssociatesを設立。

日本の公的年金制度の中身とは

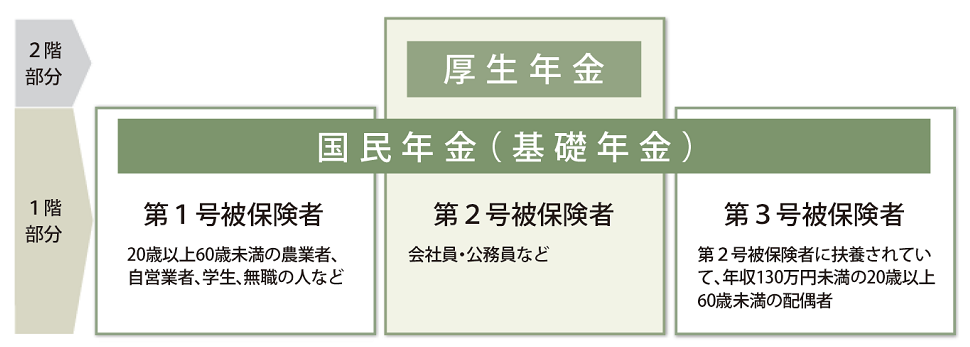

日本の公的年金は、大きく分けて20歳以上60歳未満の全ての方が加入する国民年金と、会社員などの被用者が加入する厚生年金の2つがあります。厚生年金に加入する方は同時に国民年金にも加入することになるため、公的年金は図表1にあるような2階建てと呼ばれる構造になっています。

図表1:公的年金の仕組み(2階建て)

出典:日本年金機構「公的年金制度の種類と加入する制度」

これらの年金に加入し保険料を納付することで、将来、老後の生活を支える元となる老齢年金や、けがや病気のときには障害年金などを受け取ることができます。国民年金と厚生年金の基本的な内容は、次のとおりです。

【国民年金(老齢基礎年金)】

保険料:月額1万7510円(令和7年度)

・老齢基礎年金を受給できる方

保険料納付済期間と保険料免除期間などを合算した期間が10年以上ある方

・老齢基礎年金の給付金額

満額で月額6万9308円(令和7年4月~令和8年3月。1年ごとに見直し)

・老齢基礎年金の給付開始年齢

原則65歳、ただし最大60歳まで繰上げ、最大75歳まで繰下げが可能

・老齢基礎年金の給付期間

一生涯

【厚生年金(老齢厚生年金)】

・保険料

本人が受け取る給与や賞与などによって異なる。保険料率は18.30%で、本人と雇用主で折半して納付。

・老齢厚生年金を受給できる方

老齢基礎年金を受け取る資格がある方で、厚生年金の加入期間がある方

・老齢厚生年金の給付金額

厚生年金加入時の給与などの報酬額や加入期間等によって異なる

・老齢厚生年金の給付開始年齢

老齢基礎年金と同じ

・老齢厚生年金の給付期間

老齢基礎年金と同じ

それでは次に、特に関心の集まる年金保険料と、老齢基礎年金・老齢厚生年金の受給額(※1)がどのように推移しているのかを見ながら、年金制度がどのように変わったのかを考えてみましょう。

年金保険料はどのように変わったか

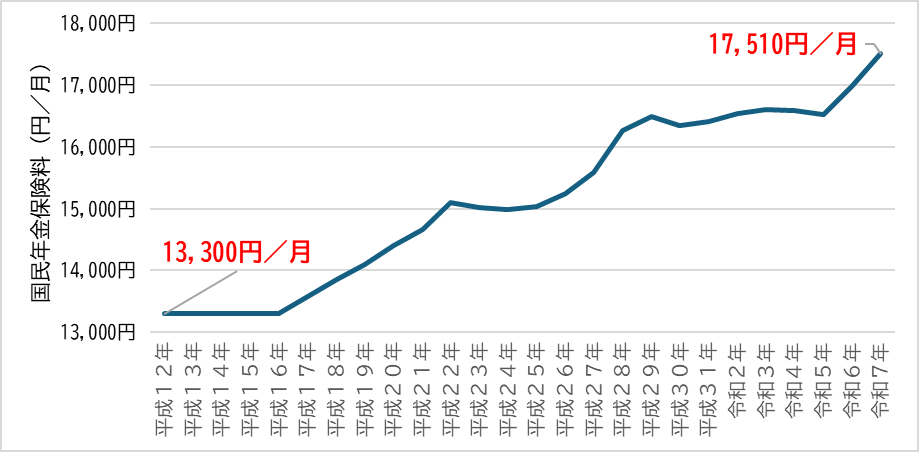

年金保険料は、増減を繰り返しながらも、年々増加傾向にあります。国民年金保険料は、平成12年度(2000年)は月1万3300円でしたが、令和7年度(2025年)は月1万7510円。この25年間で約3割増加しています。

図表2:国民年金保険料の推移(平成12年~令和7年)

出典:日本年金機構「国民年金保険料の推移」を元に筆者作成

図表2のグラフを見ると、今後も上昇を続けていくように思われます。ただし、国民年金保険料は平成16年の制度改正で段階的に引き上げる枠組みが設けられ、その後は賃金・物価の変動などを踏まえて年度ごとに改定されます(※3)。

その結果、令和7年度の保険料は月1万7510円となっています。その理由は主に、1.制度上の仕組み、2.経済状況の変化、です。

1の制度上の仕組みについては、今後の急速な少子高齢化の進展を見据えて、平成16年の制度改正で平成29年度まで国民年金保険料を段階的に引き上げる方針が決定されていました。さらに、令和元年には産前産後期間の保険料免除制度が導入されるなど、制度改正も行われています(※3)。

2の経済状況の変化については、保険料が物価や賃金に連動して計算されるため、例えば物価が上昇すると、保険料もその分上昇することになります。実際、図表2のグラフでは、物価が大きく上昇し始めた令和5年以降、保険料も上昇していることが分かります。

次に厚生年金保険料ですが、保険料率は平成16年の年金制度改革時の保険料率(第1種で139.34%)から、段階的に引き上げられましたが、平成29年に183.0%となり、以降は固定されています(※4)。

ただし、保険料計算の元になる標準報酬月額の上限が令和2年に引き上げられ(※5)、さらに2027年から2029年にかけても段階的に引き上げられることが決定しており(※6)、料率以外の改定は行われています。

年金額はどのように変わったか

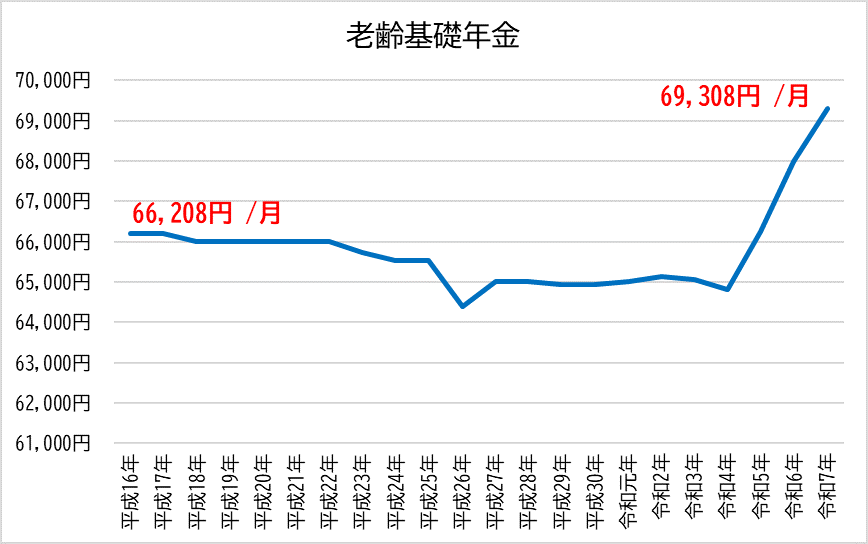

では、老齢年金の受給額についてはどうでしょうか。国民年金の老齢年金である老齢基礎年金(満額)は、平成16年度は6万6208円/月でしたが、令和7年度は6万9308円となっており、約20年で約4.7%上昇しています(図表3)。

図表3:老齢基礎年金支給額(満額)の推移(平成16年~令和7年)

出典:厚生労働省「令和7年版厚生労働白書 資料編」P232のデータを元に筆者作成

ここで、「え、20年でたった5%しか上がっていないの? 保険料は3割も増えているのに?」と感じるかもしれません。

前述のとおり、平成16年の年金改革時に保険料は順次引き上げられましたが、年金支給額にはそのような措置は取られなかったうえ、年金額の計算の元になる物価や賃金の変動率はデフレ経済の下でマイナスになっていたこともあり、以降の年金額はほぼ横ばい、もしくは減少の傾向にありました。

その後、令和4年頃からは物価が上昇し始めたこともあり、年金支給額は上昇していますが、一方で、平成16年から始まった「マクロ経済スライド」という、少子高齢化に合わせて年金額の上昇を一定割合で抑える仕組みも導入されているため、物価や賃金の上昇率ほどには年金額が伸びない状況となっています。

なお、老齢厚生年金額については、厚生年金の加入期間や、加入期間中の報酬などが人それぞれのため、一概に減った、増えたとは言えませんが、前述のマクロ経済スライドは同じく適用されるため、物価や賃金上昇率ほどには増えない仕組みになっています。

年金制度は改善されたのか、改悪されたのか

ここまで、年金保険料と年金額の推移を見てきました。では、表題にある問題、「年金制度は改善されたのか、それとも改悪されたのか」という点について考えてみます。

年金保険料と年金額の関係だけを見ると、年金保険料は上がり続けていたのに、年金額はほぼ横ばいであったこと、そして年金額は給付額が抑えられる仕組みが導入されていることから、「改悪されている」と言えるかもしれません。

しかし、年金制度は国の経済や人口動向など、さまざまな要因によって変化が必要となることも事実です。これは日本だけの問題ではなく、海外の主要国でも同様です。

例えば、米国では満額受給の基準年齢(Full Retirement Age)が出生年により66歳から67歳へ段階的に設定されており、2027年には67歳に固定されることが決まっています(※7)。

その意味では、年金制度が改善・改悪された、と単純に割り切れるものではなく、制度を時代に合わせた結果が、たまたま受給者である私たちの視点で見れば、「改善または改悪に映っているだけ」と言えるかもしれません。

そうは言っても、少子高齢化やデフレなどの対策がそもそもまずかったのであり、「もっと上手に対応していれば、今よりもっといい年金制度になっていたのではないか」という意見もあるでしょう。ほかにも多くの異論、反論があるかと思われます。したがって、「これ」と正解を見い出すのは難しいでしょう。

年金制度が改善なのか、改悪なのかは、さまざまな側面で見たときに、答えが変わる難しい問題です。ただ一つ言えるのは、年金制度については基本的な知識を持っておいたほうが、一面的な情報に惑わされず、冷静に判断できるはずです。ぜひ、ご自身の目で年金制度についてより理解を深めてみてはいかがでしょうか。

出典

日本年金機構 公的年金制度の種類と加入する制度

日本年金機構 国民年金保険料の変遷

厚生労働省 令和7年版厚生労働白書 資料編 P232

※1 連合 年金に関する調査2024

※2 厚生労働省 [年金制度の仕組みと考え方] 第2 公的年金制度の体系(被保険者、保険料)5.保険料

※3 日本年金機構 国民年金保険料の額は、どのようにして決まるのか?

※4 日本年金機構 厚生年金保険料率の変遷

※5 日本年金機構 厚生年金保険における標準報酬月額の上限の改定

※6 厚生労働省 厚生年金等の標準報酬月額の上限の段階的引上げについて 4.引上げ後の標準報酬月額の上限と引上げの効果

※7 厚生労働省 主要国の年金制度の国際比較

執筆者 : 酒井 乙

CFP認定者、米国公認会計士、MBA、米国Institute of Divorce FinancialAnalyst会員。