妻が「第3号被保険者は廃止されるかも」と不安がっています。今のうちに働き方を変えたほうがよいのでしょうか

ただし、現時点で第3号被保険者制度がすぐに廃止されると決まっているわけではありません。大切なのは、制度の話題に慌てて反応するのではなく、今後の方向性を知ったうえで、家計と将来の年金を見ながら働き方を考えることです。

ファイナンシャルプランナー

FinancialField編集部は、金融、経済に関する記事を、日々の暮らしにどのような影響を与えるかという視点で、お金の知識がない方でも理解できるようわかりやすく発信しています。

編集部のメンバーは、ファイナンシャルプランナーの資格取得者を中心に「お金や暮らし」に関する書籍・雑誌の編集経験者で構成され、企画立案から記事掲載まですべての工程に関わることで、読者目線のコンテンツを追求しています。

FinancialFieldの特徴は、ファイナンシャルプランナー、弁護士、税理士、宅地建物取引士、相続診断士、住宅ローンアドバイザー、DCプランナー、公認会計士、社会保険労務士、行政書士、投資アナリスト、キャリアコンサルタントなど150名以上の有資格者を執筆者・監修者として迎え、むずかしく感じられる年金や税金、相続、保険、ローンなどの話をわかりやすく発信している点です。

このように編集経験豊富なメンバーと金融や経済に精通した執筆者・監修者による執筆体制を築くことで、内容のわかりやすさはもちろんのこと、読み応えのあるコンテンツと確かな情報発信を実現しています。

私たちは、快適でより良い生活のアイデアを提供するお金のコンシェルジュを目指します。

第3号被保険者はすぐに廃止されるわけではない

第3号被保険者とは、会社員や公務員などに扶養されている配偶者のうち、原則として20歳以上60歳未満の人が対象となる国民年金の区分です。たとえば、夫が会社員で、妻が一定の収入内でパートをしている場合、妻は自分で国民年金保険料を納めなくても、老後に基礎年金を受け取るための期間に含められます。

この仕組みについては、以前から見直しの議論があります。理由の一つは、共働き世帯が増え、専業主婦世帯を前提にした制度が今の暮らし方に合いにくくなっているためです。また、扶養の範囲内に収入をおさえようとして、働く時間を減らす人がいることも課題とされています。

とはいえ、第3号被保険者制度がただちに廃止されると決まったわけではありません。2025年に成立した年金制度改正法でも、中心となっているのは、短時間労働者が厚生年金や健康保険に入りやすくする見直しです。

つまり、第3号被保険者を一気になくすというより、働く人が勤務先の社会保険に入りやすい仕組みへ少しずつ変えていく流れと考えると分かりやすいでしょう。

そのため、ニュースを見てすぐに仕事を辞めたり、急に勤務時間を増やしたりする必要はありません。まずは、自分の勤務先や労働時間が今後の社会保険加入の対象になりそうかを確認することが大切です。

今後は「扶養内で働く」選択がしにくくなる可能性がある

扶養内で働き続ける人に一点注意があるとすれば、社会保険の加入対象の拡大です。

これまでは、パートやアルバイトで働く人が勤務先の社会保険に入るかどうかは、労働時間や賃金、勤務先の規模などで判断されてきました。いわゆる「106万円の壁」は、社会保険料の負担が発生する目安として意識されてきたものです。

今後は、企業規模の要件が段階的に見直され、賃金要件も撤廃される方向です。週の所定労働時間が20時間以上であれば、勤務先の社会保険に加入する人が増えていくと考えられます。

社会保険に加入すると、厚生年金保険料や健康保険料を自分で負担するため、短期的には手取りが減ることがあります。たとえば、毎月の給与から保険料が引かれるため、同じ勤務時間のままだと「前より使えるお金が減った」と感じるかもしれません。

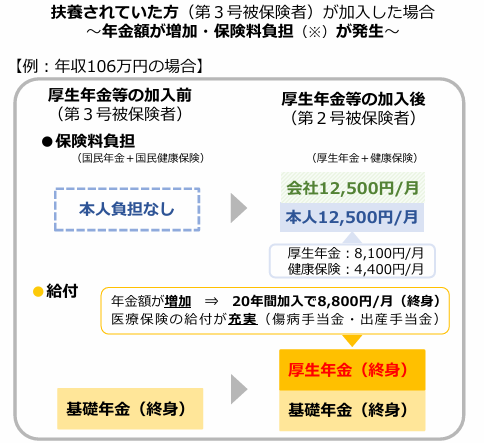

表1

出典:厚生労働省 「年金制度改正の全体像 」

扶養されていた方が社会保険に加入した際の保険料と給付のイメージ。

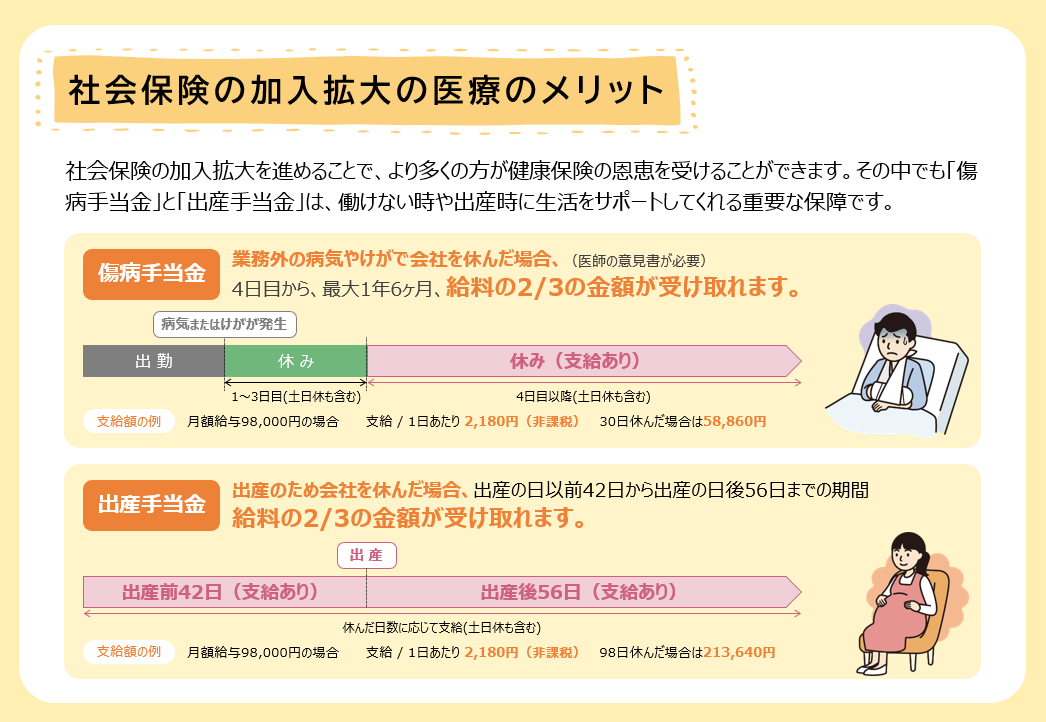

しかし悪いことばかりではありません。厚生年金に加入すると、老後は基礎年金に上乗せして厚生年金を受け取れる可能性があります。また、勤務先の健康保険に入ることで、病気やけが、出産などで仕事を休んだときの給付が受けやすくなる場合もあります。

つまり、社会保険加入は「損か得か」だけで判断するものではありません。今の手取りを重視するのか、将来の年金や保障を重視するのかで、家庭に合う答えは変わってきます。

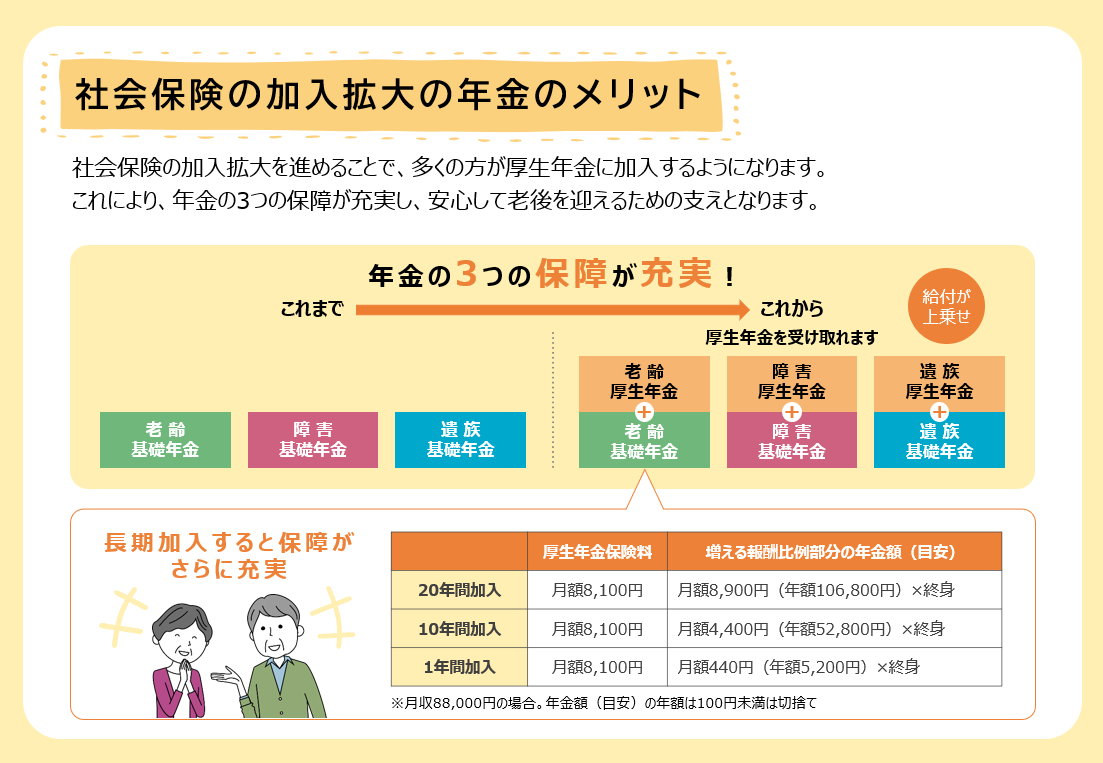

表2

表3

出典:厚生労働省 社会保険の加入対象の拡大について

働き方を変えるなら手取りだけでなく将来の年金も見て考える

働き方を考えるときは、「扶養から外れると損」という一面だけで決めないことが大切です。確かに、社会保険料の負担が始まると、年収が少し増えただけでは手取りがあまり増えない時期があります。このため、今まで扶養内で働いていた人ほど、不安を感じやすいでしょう。

ただし、勤務時間を増やして収入そのものを大きくできるなら、家計全体ではプラスになる可能性があります。たとえば、少しだけ収入を増やして保険料負担が始まると負担感が大きくなりますが、さらに勤務時間を増やして収入を伸ばせれば、手取りも増えやすくなります。加えて、厚生年金の加入期間が長くなれば、将来受け取る年金額にも反映されます。

考える順番としては、まず現在の年収、勤務時間、勤務先の社会保険の対象になる時期を確認しましょう。そのうえで、扶養内を続けた場合、週20時間以上働いた場合、正社員や長時間パートを目指した場合の手取りを比べます。

可能であれば、会社の人事担当者や社会保険労務士、年金事務所などに相談すると、より具体的に判断できます。厚生労働省の「社会保険適用拡大特設サイト」等で実際に試算してみると、イメージしやすいかもしれません。

また、働き方はお金だけで決めるものではありません。子育て、介護、体調、家事の分担なども大切です。妻だけが不安を抱えて働き方を変えるのではなく、夫婦で家事や生活費、将来の老後資金について話し合うことが必要です。

まとめ

第3号被保険者制度については見直しの議論がありますが、現時点でただちに廃止されると決まっているわけではありません。そのため、「廃止されるかも」という不安だけで、急いで働き方を変える必要はないでしょう。

ただし、社会保険の加入対象は広がる方向にあります。今後は、扶養内に収入をおさえて働くよりも、勤務先の社会保険に入りながら働く人が増えていく可能性があります。保険料の負担で一時的に手取りが減ることはありますが、厚生年金の上乗せや健康保険の給付など、将来につながるメリットもあります。

大切なのは、制度の変化を不安材料だけで見るのではなく、自分たちの家計にどう影響するかを具体的に確認することです。今の働き方を続ける場合と、少し多く働く場合の手取りや将来の年金を比べてみましょう。夫婦で早めに話し合っておけば、制度が変わったときにも落ち着いて対応できます。

出典

厚生労働省 年金制度改正法が成立しました

厚生労働省 社会保険の加入対象の拡大について

厚生労働省 社会保険適用拡大特設サイト

厚生労働省 「年金制度改正の全体像」

執筆者:FINANCIAL FIELD編集部

ファイナンシャルプランナー