年金の定期健診「年金財政検証」が公表。前回のおさらいと今回のポイントは?

新しい数字を見る前に、前回の数字を振り返り、今後の公的年金をどう見るのか考えてみたいと思います。

社会保険労務士。行政書士。CFP(R)。

阪神淡路大震災の経験から、法律やお金の大切さを実感し、開業後は、顧問先の会社の労働保険関係や社会保険関係の手続き、相談にのる傍ら、一般消費者向けのセミナーや執筆活動も精力的に行っている。著書は、「3級FP過去問題集」(金融ブックス)。「子どもにかけるお金の本」(主婦の友社)「もらい忘れ年金の受け取り方」(近代セールス社)など。女2人男1人の3児の母でもある。

今だからこそ5年前の財政検証を確認しておこう

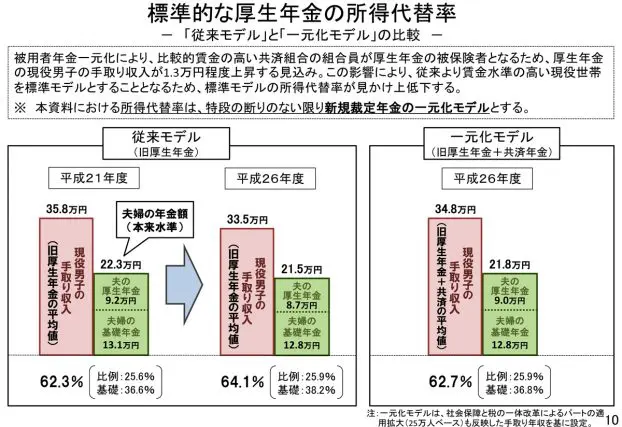

前回公開された、平成26年の数字をご紹介します。夫の厚生年金8.7万円。夫婦の基礎年金12.8万円。現役男子の手取り収入から考えると、所得代替率は64.1%。厚生年金と共済組合が一元化とした時には、夫の厚生年金が9万円、夫婦の基礎年金が12.8万円で所得代替率は62.7%(図表1参照)。

これはいずれも、夫が厚生年金、妻が40年専業主婦だった場合のモデルケースです。

<図表1>

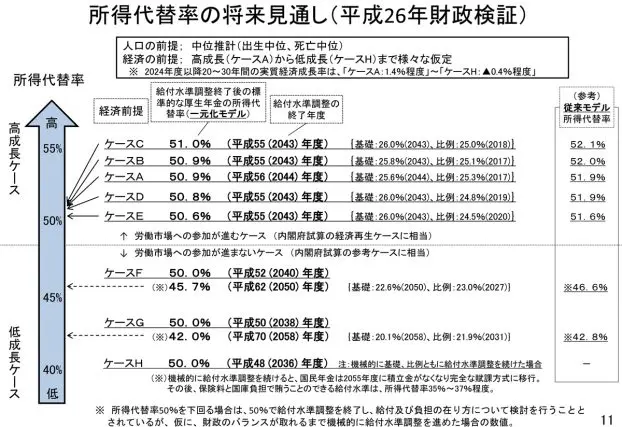

経済の前提は、ケースAからHまでさまざまな成長率で仮定をされ、しかも経済が低成長である場合には、所得代替率が「50%を割る」という悪いケースまで算定されていたので、個人的にはよくぞここまで公開してくれたという感覚と、ここまで想定したことで、自助努力を勧めていることがよくわかる資料だと感心したものです(図表2参照)。

<図表2>

財政検証と財政再計算は同じではない

この2つの言葉。一見すると、「どう違うの?」と、「どうでもいいのに」と思う方も多いでしょう。財政検証は、「将来の給付水準がどの程度調整されていくのかの見通し」です。

一方、財政再計算では、将来の保険料(率)の水準を定めるという役割があります。現在の給付水準を維持することを仮定した場合に、どれくらいの保険料(率)が必要なのかの計算だといえます。

ただ、厚生年金の保険料率は18.3%と平成29年9月から固定されている状態で、給与から天引きされている会社員はあまり気にならないかもしれません。

一方、私のようなフリーランスや非正規社員など、自分で国民年金保険料を納めている被保険者にとっては、年金は「支えあう仕組み」だからといって、月々1万6410円を自分で納付していくことは、大きな負担に感じがちです。

そんな中、厚生労働省が会社員を対象に、「希望すれば」全員を個人型確定拠出年金に入れるよう基準を緩める検討に入るというニュースが流れました(令和元年7月29日報道)。

これによると、確定拠出年金に30年間、個人型で1万円を個人で拠出し、企業型で毎月4.5万円を会社が拠出することで、60歳以降に受け取ると1980万円(プラス運用益)が受け取れるという計算のようです。

老後資金に2000万円不足すると考えると、不足分を補うための一例ではあります。

今回の財政検証から~年金は100年安心に見える数字のからくり

平成31年3月13日、社会保障審議会年金部会が開催されています。「それって何の会議?」と思われるかもしれません。老後資金不足2000万円の問題が出た時も、いきなりこの数字が出てきたわけではありません。金融庁の金融審議会「市場ワーキング・グループ」という資料から抜粋された金額です。

このように、ニュースでは一部を抜粋するため、大げさに書かれることが多いですが、実はニュースに出されるような情報が公開される前には、もとの資料がちゃんとあり、その資料には、もっと多くの情報が詰め込まれているのです。

今回発表された財政検証も、前回の内容を踏まえつつ、経済成長率や出生率など、複数の数字を取り入れてオプションとして、いくつものケースが試算されています。

今回の財政検証から、気になった点を3つ挙げておきます。

(1)所得代替率の低下

(2)一定の経済成長や労働への参加で、財政が好転し、所得代替率50%確保できるものの、あくまでも試算であって、見通しが不明であることは変わらない

(3)所得代替率が確保されても、物価が上がればその分、生活が厳しくなることが予測できる

厚生年金に加入する方が増えると、国民年金の納付率が悪くても、厚生年金の保険料が徴収され、年金の数字が安定しているように見えるのです。このいくつかの数字のオプションを組み合わせることで、年金は「やっぱり100年安心」だと表面的には見えるかもしれません。

これらの数字のマジックに惑わされず、「いい数字はなぜいいのか」「悪い数字でも参考に見ておこう」などと、ニュースをうのみにしない見方も身につけたいものです。

普段はこのような財政検証をじっくりと見ることはないでしょう。

ただ、ネットで情報が開示されることの多い中、ニュースで報道される情報の真贋を見定める、そしてタイトルや一部抜粋された数字だけに惑わされず、本来の情報元を確認し、「年金が2割減額するというのはどんな人?」「老後資金2000万円不足するのはどういう場合?」など、条件を知ったうえで自分なりの考え方を持ち、今年の財政検証をながめてみてはいかがでしょう。

<図表1・2 出典>

厚生労働省/国民年金及び厚生年金に係る財政の現況及び見通し−平成26年財政検証結果−

<参照>

厚生労働省/令和元年財政検証

執筆者:當舎緑

社会保険労務士。行政書士。CFP(R)。