障害等級3級の場合の障害年金。1級、2級との違いって?

1級ファイナンシャル・プランニング技能士、CFP(R)認定者、特定社会保険労務士、1級DCプランナー

専門は公的年金で、活動拠点は横浜。これまで公的年金についてのFP個別相談、金融機関での相談などに従事してきたほか、社労士向け・FP向け・地方自治体職員向けの教育研修や、専門誌等での執筆も行ってきています。

日本年金学会会員、㈱服部年金企画講師、FP相談ねっと認定FP(https://fpsdn.net/fp/yinouchi/)。

障害等級3級の場合の年金

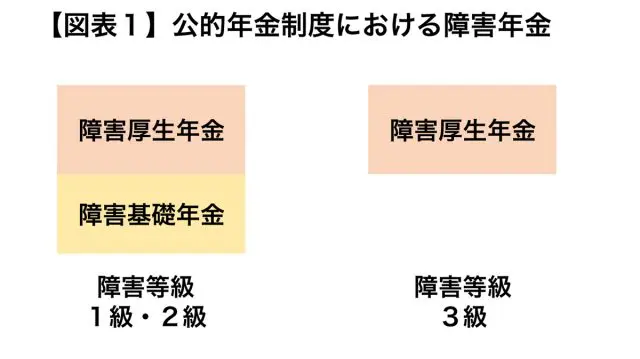

厚生年金保険制度の障害厚生年金は、障害の重いほうから障害等級1級、2級、3級がありますが、国民年金制度からの障害基礎年金は、1級と2級だけで、3級がありません。

障害厚生年金の受給には在職中(厚生年金加入中)に初診日(障害の原因となる病気やケガで初めて医師等の診療を受けた日)があることが条件ですが、1級、2級の場合は障害基礎年金と障害厚生年金の2階建てで受給することが可能になるのに対して、3級の場合は受けられる年金が障害厚生年金のみとなります(【図表1】)。

3級の障害は、「労働が著しい制限を受けるかまたは労働に著しい制限を加えることを必要とする程度のもの」とされています。

1級、2級ほど家族や周りの人による介助は必要ないものの、外で働くにあたって制約を受けるような障害状態であるといえます。心臓にペースメーカーを入れた場合、関節に人工関節を入れた場合なども原則として3級に該当するとされています。

障害等級3級の障害厚生年金の計算

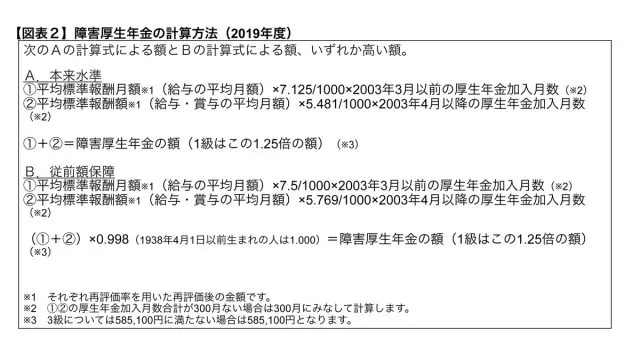

障害基礎年金は、1級が年間97万5125円(2019年度)、2級が年間78万100円(2019年度)と定額で支給されるのに対し、障害厚生年金は、障害認定日(初診日から原則1年6カ月が経過した日)のある月までの厚生年金加入記録(在職中の給与や賞与、厚生年金加入月数)に基づいて、報酬比例で計算されることになります(【図表2】のAまたはBの計算式)。

例えば、【図表2】のBの計算式で計算する場合で、2003年3月までの平均標準報酬月額が30万円で厚生年金加入月数が240月、2003年4月以降の平均標準報酬額が50万円で厚生年金加入月数が120月であれば、88万円強の障害厚生年金になります。

1級、2級の場合、65歳未満の配偶者がいれば、配偶者加給年金(2019年度:22万4500円)が加算され、子(18歳年度末までの子あるいは1級、2級の障害状態にある20歳未満の子)がいる場合は、障害厚生年金としては加算がされませんが、併せて受給する障害基礎年金から加算(2019年度:子2人目までは1人当たり22万4500円、3人目以降は1人当たり7万4800円)がされます。

3級にはこういった家族がいることによる加算はありませんので、【図表2】の計算式による額が全てとなります。

最低保障額がある

障害厚生年金は、報酬比例で計算されるため、過去の厚生年金加入記録が少ない場合は、障害厚生年金は少なく計算され、しかも3級は障害基礎年金もありません。

そのため、3級の障害厚生年金については、【図表2】※3のとおり、AまたはBの計算式で計算して58万5100円(2019年度)に満たない場合は、最低保障額58万5100円で支給されることになります(障害基礎年金も併せて受給する1級、2級についてはこの最低保障はありません)。

例えば、【図表2】のBの計算式で計算する場合で、2003年3月までの平均標準報酬月額が22万円で厚生年金加入月数が60月、2003年4月以降の平均標準報酬額が27万円で厚生年金加入月数が70月の場合であれば、【図表2】※2のとおり、厚生年金加入月数の合計130月を300月にみなして計算しても、48万円弱にしかなりませんが、実際は58万5100円の障害厚生年金として受けられることになります。

以上のように、3級の場合は、障害基礎年金がなく、家族がいても加算がありませんが、その一方で年金額が少なくなり過ぎないよう、最低保障額以上で支給されることにはなっています。

執筆者:井内義典

1級ファイナンシャル・プランニング技能士、CFP(R)認定者、特定社会保険労務士、1級DCプランナー