今後、振替加算は少なくなる? 損をしないための<年金>と<働き方>の知識

もし、自身の厚生年金の加入が20年未満から20年以上になると、振替加算はないことになりますが、現在20年未満で、これから働くことを考えている人は振替加算がなくならないよう、厚生年金加入期間が増えないよう、働き方を調整したほうがよいのでしょうか?

1級ファイナンシャル・プランニング技能士、CFP(R)認定者、特定社会保険労務士、1級DCプランナー

専門は公的年金で、活動拠点は横浜。これまで公的年金についてのFP個別相談、金融機関での相談などに従事してきたほか、社労士向け・FP向け・地方自治体職員向けの教育研修や、専門誌等での執筆も行ってきています。

日本年金学会会員、㈱服部年金企画講師、FP相談ねっと認定FP(https://fpsdn.net/fp/yinouchi/)。

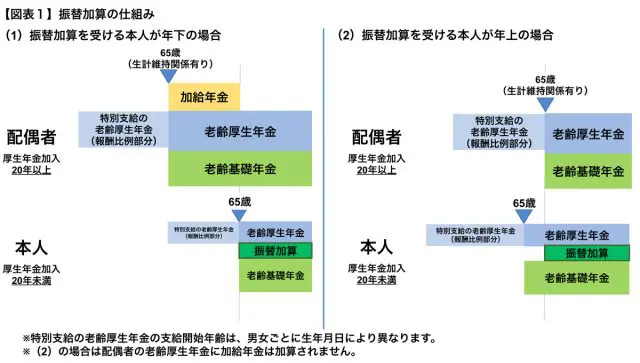

振替加算の仕組み

振替加算は老齢基礎年金に行われます。もし、配偶者である夫の厚生年金加入期間が20年以上あり、本人である妻の厚生年金加入期間が20年未満の場合であれば、当該妻に振替加算されます。

20年以上加入の夫が年上の場合は、20年未満加入の妻が65歳になってから加算され(【図表1】(1))、一方、20年未満加入の妻が年上の場合は20年以上加入の夫が65歳になって以降加算されることになっています(【図表1】(2))。

ただし、この振替加算は、原則、本人(前述の妻)が1926年4月2日以降1966年4月1日以前生まれである場合に加算対象です。そして、その加算額は【図表2】のとおり、本人の生年月日により異なっています。

20年以上になると振替加算は支給されなくなる

配偶者である夫だけでなく、本人である妻にも厚生年金加入期間が20年以上あって65歳を迎えている場合は、振替加算の対象の生年月日であっても、妻に振替加算は行われません。

では、夫婦共働き期間があり、厚生年金加入期間が20年に近い妻の場合、振替加算がつくように、厚生年金加入対象となるフルタイムの勤務や一定以上の勤務時間でのパート勤務(フルタイムの4分の3以上の時間の勤務、あるいは従業員501人以上の企業で週20時間以上勤務)は控えるべきなのでしょうか?

振替加算は今後少なくなる

振替加算の額は今後65歳を迎える人の場合、加算されたとしても金額は数万円程度です(【図表2】)。今年度60歳を迎える人であれば、加算額は年間2万6940円となり、その次の年度以降に60歳を迎える人の場合、さらに加算額が少なくなります。

一方、厚生年金に加入して加入期間の合計が20年以上になった場合、振替加算がなくなる代わりに、老齢厚生年金が増えることになります。

仮に、2万6940円の振替加算がある60歳の人で、過去の厚生年金加入期間が19年だった場合。60歳から65歳までの間に、あと11ヶ月だけ給与(標準報酬月額)18万円で厚生年金に加入し、合計19年11月となると2万6940円振替加算され、65歳からの老齢厚生年金(報酬比例部分と経過的加算額の合計)は11ヶ月分の加入で年間3万円弱が増えることになります。

さらにあと1月勤務してちょうど20年になると、老齢厚生年金は12ヶ月分で年間3万円強増えますが、その一方で振替加算がなくなります。このように20年ちょうどでは19年11ヶ月より合計年金額が減ることにはなります。

しかし、厚生年金加入が20年になってさらにその後長く加入すれば、老齢厚生年金がさらに多くなります。もし、60歳から65歳になるまでの5年間同じ18万円の給与で加入した場合であれば、厚生年金加入期間は20年を超え合計24年ですが、65歳からの老齢厚生年金が年間15万円強増えます。

なくなる振替加算の額(2万6940円)以上に、老齢厚生年金が増えることになり、差し引きして増えた額で65歳以降生涯受給できることになります。

振替加算は後の世代ほど少なくなり、1966年4月2日以降生まれの人は加算されませんので、働き方を決めるにあたっては、振替加算を考慮する必要がなくなりつつもあります。

働くことによる収入も

厚生年金に加入する形で勤務をすると、厚生年金保険料のほか、健康保険料や雇用保険料も控除対象になって給与から控除されます。

また、本人が厚生年金に20年加入して60歳台前半で老齢の年金(特別支給の老齢厚生年金)を受け取ると、配偶者の加給年金が加算されなくなることもありますので、その点も意識する必要はあるかもしれません(加給年金については【図表1】(1))。

しかし、厚生年金加入対象として、一定以上の勤務時間で勤務をすることで給与収入があります。同じ時給での厚生年金未加入の短時間勤務の場合や働かない場合よりも給与による収入が多いことにもなります。長く、多く働いたほうが給与と年金を含めた収入も増えるでしょう。

執筆者:井内義典

1級ファイナンシャル・プランニング技能士、CFP(R)認定者、特定社会保険労務士、1級DCプランナー