「今、いくら必要か」はわかるけど、「何歳まで生きるか」は予測できない。2つの変数の間で悩ましいこととは?

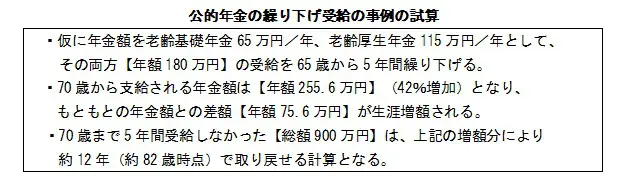

そんなとき、仮に【毎年180万円を5年間積み立てると、満期後には毎年255.6万円を一生涯受け取ることができる】金融商品があったらどうでしょうか。

キャッシュフローにだけ着目すると、積立総額900万円はわずか約3年半で回収できてしまう計算。あとは長く生きた分だけおトクさが増え続けるという内容です。

AFP認定者,宅地建物取引士

不動産コンサルティングマスター,再開発プランナー

横浜市出身。1981年早稲田大学政治経済学部卒業後、大手不動産会社に勤務。2015年早期退職。自身の経験をベースにしながら、資産運用・リタイアメント・セカンドライフなどのテーマに取り組んでいます。「人生は片道きっぷの旅のようなもの」をモットーに、折々に出掛けるお城巡りや居酒屋巡りの旅が楽しみです。

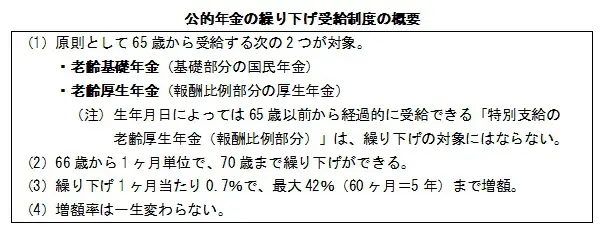

公的年金の繰り下げ受給制度のおさらい

これは実在する、しかも公的な制度です。つまり公的年金を最大限(5年間)繰り下げして受給する場合の試算について、表現を少し変えたものなのです。

繰り下げ受給制度の大まかな内容をまずおさらいしておきましょう。

なお、先ほどの金融商品に例えた内容を年金制度に即してその試算を表現し直すと、次のようになります。

“モトが取れる”期間については、本来もらえるはずの【年額180万円】が70歳からスライド支給され、上積みされた差額【年額75.6万円】で【積立総額900万円】を順次取り戻しているのが実態です。

キャッシュフロー面だけならば「約3年半」ですが、「約12年」の方が妥当な表現でしょう。

上限はありますが、この超低金利の時代に年8.4%(月0.7%×12ヶ月)で運用できるような仕組みなのです。公的下支えがあってこの利回りは、結構、魅力的だと思われます。

それでも繰り下げをする人がほとんどいないのは、どうして?

ならば、繰り下げ制度を利用している人はどのくらいいるのでしょうか。

厚生労働省の公表データ(※1)で見ると、老齢厚生年金の受給権者のうち繰り下げ受給している率はわずか1%前後です。繰り上げ受給率も0.1~0.2%程度で、本来の時期で受給している人が圧倒的多数なのです。

厚生労働省が公表する日本人の平均寿命は、男性81.25歳、女性87.32歳(※2)で、これは正確には現在0歳の人の平均余命。同時に発表されている平均余命表を見ると65歳では、男性19.70年(65歳に足すと84.70歳)、女性24.50年(同89.50歳)です。

65歳の平均余命から見ると、70歳まで繰り下げても十分取り戻せるようにも思えます。しかし、もともとあてにしていたうえに”今必要”なおカネなのですから、[1年後の108.4]や[5年後の142]よりも[今の100]が選ばれるのは当然かもしれませんね。

「双曲割引」といわれる経済学の考え方では、金額や期間によって変動はあるものの、人は目の前の利得を(数値の損得感を超えて)優先する傾向があると指摘されています。

また、寿命の前には「健康寿命」、つまり健康上の問題で日常生活が制限されることなく自立して生活できる期間の終わりが控えています。

3年ごとの推計値の直近は男性72.14歳、女性74.79歳(※3)で、それ以降は何らかの支援や介護が必要となるわけです。趣味など自分の好きなことにおカネをかけやすい時期のうちに年金をしっかりもらおうという人も多いのでしょう。

公的年金の繰り下げは結局のところ、数値的な有利不利感よりも今必要なおカネを将来に先延ばしするかどうかの部分で、ほとんどの人から支持を得ていないのが実態だと思われます。

まとめ

公的年金の繰り下げをすると、その間は入金がなく「加給年金」も支給されません。また年金にも税金がかかり、繰り下げで増えた分は丸々手取りの増額とはならないなど、デメリットがあるのも事実です。

一方、繰り下げの手続きはとても簡単で、【請求しない】だけです。公的手続きに限らずいったん申請したことの撤回・取り下げは難しいのが一般的です。しかし、【請求しない】判断は66歳以降いつでも撤回して【請求する】に方向転換できるのです。

また、老齢基礎年金と老齢厚生年金で異なる選択をできる点も便利です。仮に、夫が厚生年金加入者で妻の年金は老齢基礎年金だけとしても、夫婦合算では3つの公的年金があり、それぞれについて【繰り下げをする/しない】、【繰り下げをする場合、いつまで繰り下げるのか】を選択でき、いろいろな対応の組み合わせが検討可能なのです。

最終的には個々人の資金事情や価値観などに委ねられて、判断に悩む場合があるでしょう。長生きすることに自信があり、そして今必要な資金について年金の代わりに一定額のあてがあるとすれば、それに見合う額や期間の分だけでも一部繰り下げてみることは、検討に値するかもしれません。

【出典】

(※1)厚生労働省「厚生年金保険・国民年金事業年報」内「結果の概要」

なお、老齢厚生年金の繰り上げ・繰り下げ受給の状況は、添付されているPDFファイル「平成29年度」の22ページ以降を参照。

(※2)厚生労働省「平成30年簡易生命表の概況」

なお、主な年齢の平均余命の明細は「印刷用資料のダウンロード」に添付されているPDFファイル「概況版」を参照。

(※3)厚生労働省「第11回健康日本21(第二次)推進専門委員会 資料」

なお、健康寿命の明細は「資料1-1 評価シート【様式1】のPDFファイル1ページ目「直近の実績値」を参照。

執筆者:上野慎一

AFP認定者,宅地建物取引士