「4、5、6月の残業は損」は本当なのか?検証してみた答えはコレ!

4、5、6月の給料をもとに、その年の9月から翌年8月の社会保険料が決定されるのです。「4、5、6月に残業をすると社会保険の負担が増えるため損」と、よく言われるのは、そのためです。

しかし、本当に損なのでしょうか。どうやら一概に損とは言い切れないようです。損得について検証をしてみました。

FPオフィス And Asset 代表、CFP、FP相談ねっと認定FP、夫婦問題診断士

保険代理店勤務を経て独立。高齢出産夫婦が2人目を産み、マイホームを購入しても子どもが健全な環境で育ち、人生が黒字になるようライフプラン設計を行っている。子どもが寝てからでも相談できるよう、夜も相談業務を行っている。著書に「書けばわかる!わが家の家計にピッタリな子育て&教育費のかけ方」(翔泳社)

保険料決定の仕組み

健康保険には大きく分けて協会健保、組合健保がありますが、ここでは協会健保についてお話しします。まず健康保険、厚生年金の保険料は「標準報酬月額」をもとに決定されます。

標準報酬月額とは4、5、6月の3ヶ月分の平均給料を、区分された報酬月額に当てはめることで決定されます。

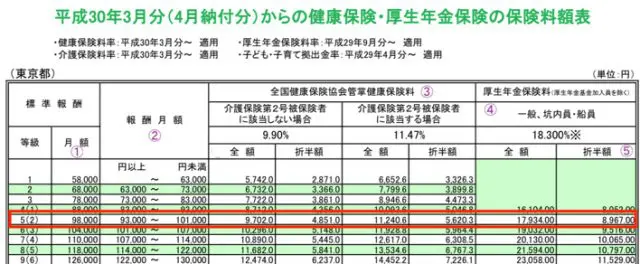

文章だけだとわかりづらいので、実際の保険料額表ご覧ください。下記は東京都の平成30年3月分からの健康保険・厚生年金保険の保険料額表です。

簡単に表を説明すると、

(1)標準報酬月額

(2)報酬月額・・・4、5、6月の平均給料がどの区分に当てはまるか調べます

(3)健康保険料・・・40歳になると介護保険の支払いが始まります。介護保険第2号被保険者とは40歳から64歳までの方で、健康保険料に介護保険料が加算されます。

(4)厚生年金保険料

(5)全額・折半額・・・健康保険、厚生年金とも労使折半ですから、支払っている保険料は「折半額」になります。

たとえば

◆ 4、5、6月の3ヶ月分の平均給料が10万円の人であれば、赤枠部分

◎ 報酬月額:93,000円〜101,000円の、区分に当てはまります。よって、

◆ 標準報酬月額

◎ 98,000円

負担する社会保険料

◎介護保険第2号被保険者なら健康保険:5,620円

◎厚生年金:8,967円

となります。

このように健康保険、厚生年金は4、5、6月の給料から標準報酬月額を割り出し決定されるのです。

給料に含まれるものとは

では、保険料計算のもととなる給料には何が含まれるのでしょうか。それは残業代や通勤費、各種手当等含む会社から支払われるすべての給料です。

通勤費については、6ヶ月分の定期代がまとめて支給されることが多いと思いますが、この場合は、6分の1の金額のみを給料に加算します。大入り袋など臨時に支払われるもの、年3回以下の賞与は給料には含まれません。

さて、ここで、注目したいのが残業代です。通常、残業代は翌月の給料に加算されて支払われます。3月の残業代は4月に、4月の残業代は5月に支払われるのが一般的です。

3月は決算月の会社が多いため3月4月は忙しく、残業も多くなりがちではないでしょうか。そのため4月5月の給料は高くなりがち。そんな「給料が高い月を保険料決定の算定対象として欲しくない」会社員時代、私はよくそう思っていました。

しかし、保険料が高くなるという事は、将来もらえる年金も多くなるということ。確かに、今支払う保険料は高くなりますが、将来のことを考えると一概に損得では判断できない問題です。

では残業が多くなると、支払う保険料と将来もらう年金額にどの程度影響与えるでしょうか。シミュレーションをしてみました。

社会保険料の負担と年金受給額、どちらが多いか

例えば、月給30万円の方が4月と5月の給料が残業代で各3万円多く支払われたとします。

4、5、6月の平均給与は◎(33万円+33万円+30万円)÷3=32万円となります。

一方、将来もらえる厚生年金額は、標準報酬月額に0.55%をかけることで、概算額を算出できますから、計算結果は、下記の通りとなります。

社会保険料は

◎1,147円+1,830円=2,977円の増加

概算厚生年金受給額は

◎110円の増加

1ヶ月あたり、社会保険料が2,977円増えるのに対し、年金受給額は110円しか増えないのです。

つまり、支払った社会保険料を年金で回収するには、2,977 ÷ 110 = 27ですから、27年必要。65歳から年金をもらい始めたとすると92歳でやっと回収できるというわけです。さらに、残業増による収入アップで所得税と住民税も増加します。

このように、社会保険料の負担増と年金受給額の関係を見ると4、5、6月に残業を増やすのは損と考えがちです。

しかし、収入アップによって受給額が増えるのは老齢厚生年金だけではありません。遺族厚生年金、出産手当金や育児休業手当金、病気や怪我で会社を休み給料が出ない場合に支給される傷病手当金が増えるなどのメリットがあります。

特に傷病手当金への影響は大きく、標準報酬月額が2万円違うと、1日あたりの支給額は約450円増えます。

傷病手当金は、最長1年半支給されますから、仮に1年半、540日支給されたとすると、450円×540日=243,000円増えることになります。さらに、忘れてはいけないのが、何より残業代が手に入っていることです。

このように考えると、4、5、6月の給料増は損と一概には言えないのではないかと思うのです。過度な残業は、心身ともに不健康であることは事実です。

しかし、減らせない残業であれば、今の時代人生100年「長生きに備え、年金を多くもらえてお得」と視点を変えて、考えてみるのはいかがでしょうか。

Text:前田 菜緒(まえだ なお)

1級ファイナンシャルプランニング技能士、CFP(R)認定者