夫が遺族厚生年金を受ける場合の注意点(4)老齢年金は繰下げ受給ができない

65歳を迎えた場合、65歳以降の年金受給についても注意点がありますので、最終回の今回はそちらについて取り上げます。

1級ファイナンシャル・プランニング技能士、CFP(R)認定者、特定社会保険労務士、1級DCプランナー

専門は公的年金で、活動拠点は横浜。これまで公的年金についてのFP個別相談、金融機関での相談などに従事してきたほか、社労士向け・FP向け・地方自治体職員向けの教育研修や、専門誌等での執筆も行ってきています。

日本年金学会会員、㈱服部年金企画講師、FP相談ねっと認定FP(https://fpsdn.net/fp/yinouchi/)。

65歳以降の遺族厚生年金は差額支給

65歳を迎えると、前回取り上げた特別支給の老齢厚生年金(60歳前半の老齢厚生年金)はなくなり、終身で受け取れる老齢基礎年金と老齢厚生年金を受給する権利が発生します。

遺族厚生年金を受給できる権利がある場合については、老齢か遺族かいずれかの年金を選択だった65歳前と異なり、65歳以降は、

(1)老齢基礎年金

(2)老齢厚生年金

(3)遺族厚生年金

の3つの年金を併せて受け取れます。

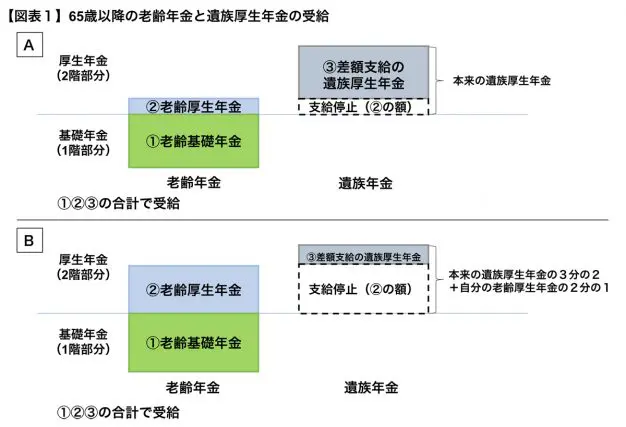

ただし、遺族厚生年金は老齢厚生年金相当額を差し引いた差額支給という扱いですので、遺族厚生年金を受け取れる人に厚生年金加入期間があって、老齢厚生年金を受け取れる場合は遺族厚生年金の全額を受け取ることができません。

亡くなった人の老齢厚生年金(報酬比例部分)の4分の3に相当する、本来の遺族厚生年金(A)と「本来の遺族厚生年金の3分の2+自分の老齢厚生年金の2分の1」(B)、ABいずれか高い額から老齢厚生年金を差し引いて、実際に支給される遺族厚生年金が計算されます(【図表1】。配偶者が遺族となって受給する場合が対象です)。

しかし、AだけでなくBの方法で計算をしても、自身の老齢厚生年金が高いと、差額支給分の遺族厚生年金が支給されないこともあり、その場合、65歳以降は老齢基礎年金と老齢厚生年金のみで受給します。

65歳以降の妻には、1956年4月1日以前生まれであれば経過的寡婦加算が加算されますが、中高齢寡婦加算同様、こちらは妻にしか加算がされず、夫には加算はありません。夫に厚生年金加入期間が長く、亡くなった妻に厚生年金加入期間が短いと、65歳以降の遺族厚生年金が1円も受けられない場合も多いでしょう。

老齢年金は繰下げ受給できない

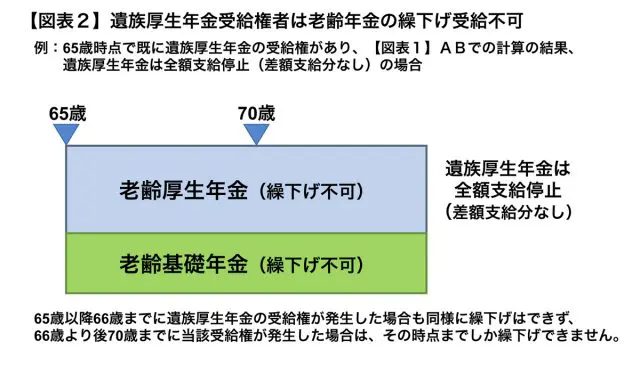

注意が必要なのは、遺族厚生年金が1円も支給されないこの場合でも、すでに遺族厚生年金の受給権があると、自身の老齢年金(老齢基礎年金や老齢厚生年金)は繰下げ受給ができません(【図表2】)。

本来、65歳からの老齢基礎年金や老齢厚生年金を65歳で受け取らず、繰り下げて増額受給(1ヶ月繰下げにつき0.7%増額。最大70歳・42%増額まで)することが可能になっていますが、実際の遺族厚生年金の支給額に関係なく、遺族厚生年金の受給権そのものがある人については老齢年金の繰下げ受給について制限がされてしまいます。

65歳前から遺族厚生年金を受けてきた人が「65歳以降の老齢基礎年金、老齢厚生年金について繰下げたい」と考えていても、65歳(65歳誕生日の前日)前までに、再婚等によって遺族厚生年金の受給権自体がなくなっていなければ、繰下げ増額なしの65歳開始で受給することになっています。この繰下げができない制約は妻に遺族厚生年金の受給権がある場合も同様です。

注意点を理解しておく必要性

以上のように、妻が死亡した場合の夫の遺族厚生年金受給について取り上げてきました。夫が死亡して妻が受けることが多い年金ではありますが、妻に先立たれた夫が受けることも制度上可能です。しかし、これまで取り上げたとおり、死亡当時の年齢制限があるだけでなく、加算がないことや、自身の老齢年金との選択や調整があります。

もし、「妻に先立たれたので、遺族厚生年金の対象になるのではないか?」と思う時が来た場合、妻が受ける場合以上に注意点があることを理解しておくことが大事でしょう。

執筆者:井内義典

1級ファイナンシャル・プランニング技能士、CFP(R)認定者、特定社会保険労務士、1級DCプランナー