割増率が42%から84%に倍増! 「人生100年時代」に向けた公的年金繰り下げ制度の見直しとは?

また定年以降も別の雇用形態で就業機会が提供されるなど、まさに「リタイア」というゴールポストはどんどん後ろに動いている時代だと実感されます。

AFP認定者,宅地建物取引士

不動産コンサルティングマスター,再開発プランナー

横浜市出身。1981年早稲田大学政治経済学部卒業後、大手不動産会社に勤務。2015年早期退職。自身の経験をベースにしながら、資産運用・リタイアメント・セカンドライフなどのテーマに取り組んでいます。「人生は片道きっぷの旅のようなもの」をモットーに、折々に出掛けるお城巡りや居酒屋巡りの旅が楽しみです。

公的年金受給の繰り下げ制度とは

とはいえ、いつかはやってくるリタイア。老後生活の支えの1つになるのが公的年金ですが、繰り下げ受給制度が次のように用意されています。

(1)原則として65歳から受給する次の2つが対象。

・老齢基礎年金(基礎部分の国民年金)

・老齢厚生年金(報酬比例部分の厚生年金)

(注)生年月日によっては65歳以前から経過的に受給できる「特別支給の老齢厚生年金(報酬比例部分)」は、繰り下げの対象にはならない。

(2)66歳から1ヶ月単位で、70歳まで繰り下げができる。

(3)繰り下げ1ヶ月当たり0.7%で、最大42%(60ヶ月=5年)まで増額。

(4)増額率は一生変わらない。

そして、厚生労働省は昨年10月に公的年金の受給開始年齢の繰り下げなどの見直し検討案(※1)を示しました。具体的には、繰り下げできる時期を「70歳まで」から「75歳まで」に変更することがメインです。

増額率は同じで、75歳まで繰り下げると84%(120ヵ月=10年)増額することになります(あわせて、60歳から64歳で繰り上げ受給する場合の1ヶ月当たり減額率を現在の「0.5%」から「0.4%」に緩和することが提言されています)。

おトクかどうかの試算結果は?

65歳時点の年金月額の指数を【100】とすると、次のような計算となります。

<70歳まで5年間(60ヶ月)繰り下げ>

・繰り下げ総額【6000】で、増額される月額は【42】(142-100)

・モトが取れるのは【143ヶ月目】(6000÷42)、つまり【81歳11ヶ月】

<75歳まで10年間(120ヶ月)繰り下げ>

・繰り下げ総額【12000】で、増額される月額は【84】(184-100)

・モトが取れるのは【143ヶ月目】(12000÷84)、つまり【86歳11ヶ月】

日本人の平均余命は次のとおり(※2)で、各年齢に足した数値は( )内となります。

◇65歳時点:男性19.70年(84.70歳)、女性24.50年(89.50歳)

◇70歳時点:男性15.84年(85.84歳)、女性20.10年(90.10歳)

◇75歳時点:男性12.29年(87.29歳)、女性15.86年(90.86歳)

もちろん個人差はありますが、平均余命の数字だけ見ると公的年金の繰り下げは、[70歳からもらう]はかなりモトを取りやすく、[75歳からもらう]はそこまでではないといった印象です。

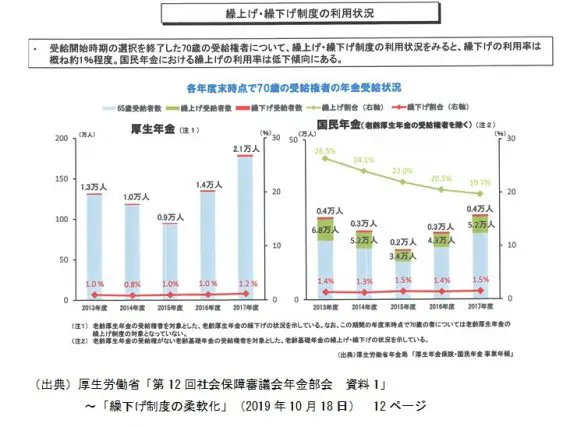

それでも繰り下げ制度利用者は少ない

この超低金利の時代に、公的下支えがあって年8.4%(月0.7%×12ヶ月)で年金額を運用できるような仕組みです。この利回りは結構魅力的だと思われますが、繰り下げ制度を利用している人はどのくらいの割合なのでしょうか。

先ほどの(※1)の中で【図1】のようにビジュアルに示されていますが、図の「繰下げ割合」の数値(赤色の折れ線グラフ)は厚生年金・国民年金ともにわずか1%台程度に過ぎません。

【図1】

以前にも触れましたが、もともとあてにしていて今必要なおカネなので、[1年後の108.4]や[5年後の142]よりも[今の100]が選ばれるのは当然かもしれません。[10年後の184]まで選択肢の幅が広がったとしても、繰り下げをする人が急増するとは考えにくいのでしょうか。

まとめ

今回の提言を含む年金改革関連法案は、3月3日に国会提出されました。成立すれば2022年4月から施行される運びで、70歳以降の選択肢が増えること自体には一定のメリットを感じる人もいるでしょう。

公的年金の繰り下げは、国民年金と厚生年金で異なる選択ができます。仮に、夫が厚生年金加入者で妻の年金は国民年金だけとしても、夫婦合算では3つの公的年金があり、それぞれについて【繰り下げをする/しない】、【繰り下げをする場合、いつまで繰り下げるのか】を選べるのです。

「人生100年時代」は、単に長生きするだけではなく「いつまで働くのか」や「いつから年金をもらうのか」という“ゴールポスト”がどんどん後ろに動いていることを意味するともいえます。

おカネやライフスタイルの面でも、公的年金の繰り下げも含めて、いろいろな選択肢を組み合わせて乗り切っていく必要性を感じます。

[出典]

(※1)厚生労働省「第12回社会保障審議会年金部会 資料1」~「繰下げ制度の柔軟化」(2019年10月18日)

(※2)厚生労働省「平成30年簡易生命表の概況」~「主な年齢の平均余命」

執筆者:上野慎一

AFP認定者,宅地建物取引士