企業型確定拠出年金。あなたの家計はどのタイプ?

会社員のご家庭からのご相談でよく耳にするのは、「夫の会社で確定拠出年金制度が導入されました。どうすればいいでしょうか」といった内容です。

こんなとき、その会社では退職金制度や年金制度の変更されたことが分かります。根本的に私たちが知っておくべきは、背景にある給与を軸にした福利厚生制度の見直しです。

ファイナンシャル・プランナー(CFP)

明治大学法学部法律学科を卒業後、金融機関にて資産運用業務に従事。

ファイナンシャル・プランナー(FP)の上級資格である「CFP®資格」を取得後、2007年に開業。

子育て世帯や退職準備世帯を中心に「暮らしとお金」の相談業務を行う。

また、全国商工会連合会の「エキスパートバンク」にCFP®資格保持者として登録。

法人向け福利厚生制度「ワーク・ライフ・バランス相談室」を提案し、企業にお勤めの役員・従業員が抱えている「暮らしとお金」についてのお悩み相談も行う。

2017年、独立行政法人日本学生支援機構の「スカラシップ・アドバイザー」に認定され、高等学校やPTA向けに奨学金のセミナー・相談会を通じ、国の事業として教育の格差など社会問題の解決にも取り組む。

https://fpofficekaientai.wixsite.com/fp-office-kaientai

企業型確定拠出年金の3類型

そもそも確定拠出年金制度は、企業の福利厚生制度の変更といった単純な目的からスタートしています。企業にとって、退職金は従業員に支給する給与の後払いの意味を持ちます。単純にいうと、企業年金は退職金を一時金として受け取るのではなく、分割して年金のように受け取るものです。

この仕組みを維持するのが困難になるかもしれないということで、企業はそれまでの退職金制度や企業年金制度を、確定拠出年金制度に移管してきた経緯があります。企業型の確定拠出年金について形態の推移を、簡単ではありますが、イメージ図で確認していきましょう、

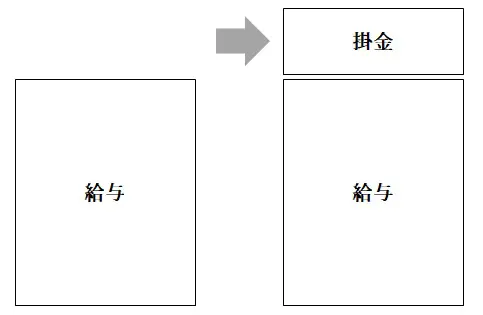

(1)掛金が給与に上乗せられるタイプ(左:導入前、右:導入後)

※筆者作成

このタイプは、確定拠出年金の原始形態といえます。それまでの給与に掛金が上乗せられ、従業員にとっては、給与の額が変わらず、それまで実施されていた福利厚生制度が維持されているというイメージです。

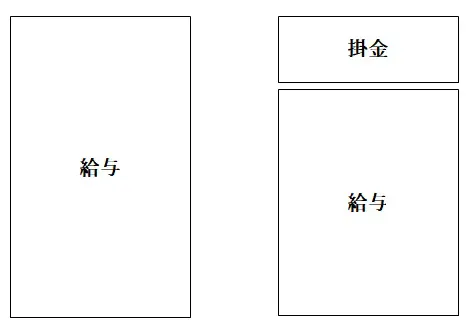

(2)選択制

※筆者作成

選択制の企業型確定拠出年金では、それまでの給与が見直され、減額分が確定拠出年金の掛金に充てられるといったイメージでしょうか。これに加え、(1)と(2)の組み合わせもありますが、イメージしやすいようにするため割愛します。

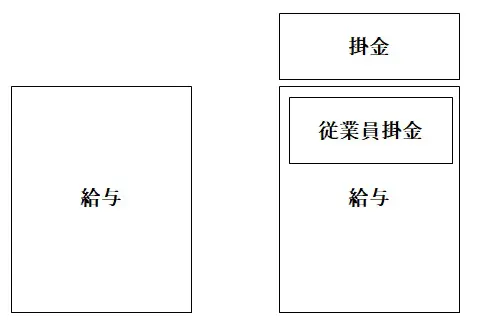

(3)マッチング拠出型

※筆者作成

マッチング拠出型の企業型確定拠出年金では、給与に事業主からの掛金が上乗せられるものの、従業員も掛金を拠出することができるようになっています。

(1)・(2)・(3)について、お勤めの会社がどのタイプの企業型確定拠出年金を採用しているかで、その後のキャッシュフローに違いが出ますが、ポイントは「給与」です。

(1)の場合、給与はそのままで、掛金が上乗せられています。老後のための福利厚生制度として、単純に捉えることができます。このタイプでは、自助努力が必要とされるものの、退職金や年金制度としての充足感はあるかもしれません。

(2)の場合、導入前の給与が減額され、その分が掛金として拠出されるようになっています。従業員にとっては、給与収入の減少ですが、メリットとしては社会保険料や所得税・住民税の軽減が期待できます。逆に、老後の公的年金が減る可能性があるため、これに対して確定拠出年金で補うといったイメージでしょうか。

一方、(3)の場合、(1)・(2)とは違い、給与から自分自身で掛金を拠出することができるようになっています。導入前の給与自体は変わらず、(1)のように事業主による掛金も拠出されますが、給与の一部を確定拠出年金の掛金に回すことになり、実質的な給与の手取り額は減少します。

メリットとしては、自分で掛金を拠出するため、貯蓄・運用に対して自分事として真剣になりやすい点が挙げられます。実際のご相談では、家計所得の減少を引き起こしている原因となっていることもあります。目先の家計にとっては、お金が余りにくいのが難点といえるかもしれません。

まとめ

確定拠出年金制度は、老後の生活を営むうえで、公的年金を補完するためにあるものです。優遇税制が整えられていますが、詳しく見ていくと、特に(2)・(3)のタイプでは、家計面でのデメリットも生じています。

目先の家計を取るか老後の生活を取るか、客観的に見れば二者択一のようにも見えます。選択が迫られる制度の是非は置くにしても、トータルで検討していかなければならない難しさがここに存在しています。

アベノミクスでは、消費を活性化させデフレから脱却させることを目標としています。この裏側で、デフレの一端に、確定拠出年金制度の広がりによる給与の減少と、貯蓄性向の高まりがあるように思います。

国の政策の是非については論じませんが、このようなことを含め、リテラシーを磨いていくと面白いかもしれません。

執筆者:重定賢治

ファイナンシャル・プランナー(CFP)