企業型確定拠出年金制度のマッチング拠出はやった方がいい?デメリットはないの?

(1)会社が拠出している掛金に従業員が追加して拠出することができる

(2)従業員が拠出している掛金に会社が追加して拠出することができる

従業員または会社が別に掛金を追加して拠出することができる制度を「マッチング拠出」と呼んでいます。

ここでは会社で企業型確定拠出年金制度(以下企業DC)があり、既に企業型DCに加入している方が、個人で追加して拠出する(1)の例でみていきます。

今までは、会社が掛金を拠出するのみでしたが、年金確保支援法が施行された2012年1月から従業員も掛金を任意で拠出できるようになりました。

要は、会社からと自分の給与からと両方から自分の年金を積み立てることができるようになったということです。

FP事務所 くるみ企画 代表

確定拠出年金相談ねっと認定FP、2級ファイナンシャル・プランニング技能士、AFP(日本FP協会)、企業年金管理士(確定拠出年金)。

大学卒業後、旅行会社、外資系生命保険会社勤務を経て、ファイナンシャル・プランナー(FP)として独立。

「老後資金の不安をゼロにする」特に中小零細企業の退職金を大企業、公務員並みの2000万円以上にするというミッションのもと、マネーセミナーや個別相談、中小企業に確定拠出年金の導入支援を行っている。金融商品は出口が大事。「一生のお付き合い」がモットー。

FP事務所 くるみ企画

末次ゆうじYouTubeチャンネル

マッチング拠出のメリットとデメリットは?

会社に企業型DC制度がありマッチング拠出を実施していれば、利用して加入することができます。企業型DC制度があってもマッチング拠出がなければ利用することはできません。

自分の会社にあるかどうか会社の方で確認してください。

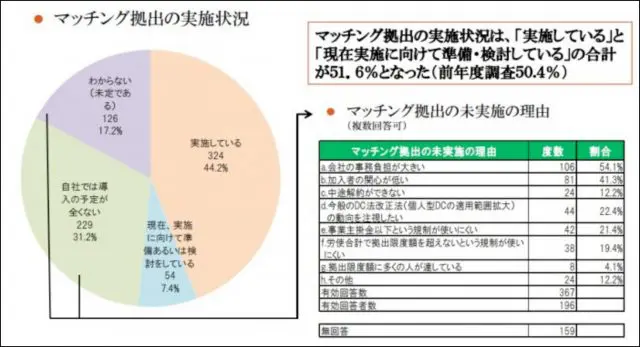

なお、平成29年2月10日に企業年金連合会から公表された「2015年(平成27年)年度決算 確定拠出年金実態調査結果(概要)」によると、44.2%の企業が実施しており、7.4%の企業が実施にむけて準備、検討していると回答しています。

出所:企業年金連合会)

マッチング拠出を利用するメリットの一つとして、自分が拠出した掛金が全額所得控除になる点です。つまりマッチング拠出を利用すれば節税につながります。これは同じ確定拠出年金の個人型のiDeCo(以下イデコ)と同じ効果があります。

例えば、年収500万円で所得税率10%、住民税率10%の従業員の方が毎月1万円のマッチング拠出を利用したとすれば、年間24,000円の節税になります。マッチング拠出は、会社の企業型DCの制度なので会社が年末調整で処理してくれます。またイデコと違って、掛金の証明書を会社に提出する必要もありません。

2つ目のメリットは、運用益が非課税になることです。これもイデコと同じ効果です。

つまり、マッチング拠出は、イデコの法人版で制度がある会社の従業員は、積極的に活用していきたいところです。

一方、デメリットはイデコと同じく60歳までが現金化できない点です。つまり60歳までは、資産価値がゼロということになります。掛金の変更は年1回可能ですし、停止することも可能です。

注意点は、年単位で変更や停止が可能という事です。またマッチング拠出を始める場合は会社によって募集期間が決まっておりその時期でないと手続きができません。これはグループ保険や社内財形制度と同じく会社の制度ですから詳細は会社の方で確認してください。

マッチング拠出はいくらまで掛けられるの?

マッチング拠出の毎月の拠出限度額は会社の企業年金制度によって異なります。

・会社の企業年金制度が企業型DCの場合は55,000円が上限

・会社の企業年金制度が確定給付型企業年金、厚生年金基金がある場合は27,500円が上限

となり、会社が拠出する掛金とマッチング拠出の合計掛金となります。

さらに(ここが少しややこしいのですが)会社が拠出する掛金に対してマッチング拠出の掛金が同じ金額か上回らない掛金額までになります。

例をあげて見ていきます。

(1)会社拠出分30,000円の次長は、25,000円までマッチング拠出が可能

(2)会社拠出分17,500円の係長は、17,500円までマッチング拠出が可能

(3)会社拠出分13,750円の主任は、13,750円までマッチング拠出が可能

(4)会社拠出分7,000円の社員は、7,000円までマッチング拠出が可能

ということになります。会社員で企業年金制度がなければ月額イデコで23,000円まで拠出可能となります。

しかし(4)の場合は、マッチング拠出の限度額が7,000円までとなり上限が設けられていまします。

また、マッチング拠出制度がある従業員はイデコに加入することができないことになります。マッチング拠出できる方で拠出できる金額が仮に少ない方でも活用できる制度として、できる範囲で始めていき、会社拠出分が多くなるように頑張っていく方がおすすめかと思います。

会社拠出分が11,500円以上になればイデコの23,000円と同じ限度枠を使えることになります。

マッチング拠出は個人での資産形成ができる法人版のイデコ!

企業型DCに加入者で会社の方で継続研修などが開催されマッチング拠出の話も聞いた方も多いと思いますが実際、制度の概要や募集時期などのはっきり覚えていない方は再度会社に確認するようにしてください。

マッチング拠出制度があるということは、会社独自のイデコと同じイメージで、所得控除などメリットもあるわけですから、会社にマッチング拠出制度があってまだ活用していない従業員の方は、できれば活用したいところです。

イデコで加入する際の、運営管理機関(金融機関)に払う手数料は個人負担ですが、マッチング拠出は会社が負担してくれます。また、年末調整も会社でやってくれるので面倒なことはありません。

Text/末次祐治 (すえつぐ・ゆうじ)

FP事務所 くるみ企画 代表