離婚時の年金分割、相手の年金からいくらもらえる?

会社員や公務員等で厚生年金加入者の夫(または妻)と離婚する場合、この制度を利用すると、相手が将来受け取る年金の一部を自身の年金へ分けることができます。本記事では、どんな仕組みで年金を分けることができるのか、そして、いったいいくらもらうことができるのかについて、やさしく解説します。

CFP認定者、米国公認会計士、MBA、米国Institute of Divorce FinancialAnalyst会員。

長期に渡り離婚問題に苦しんだ経験から、財産に関する問題は、感情に惑わされず冷静な判断が必要なことを実感。

人生の転機にある方へのサービス開発、提供を行うため、Z FinancialandAssociatesを設立。

目次

「離婚時の年金分割制度」は「内助の功」を認める制度

「分割制度」をよりよく理解するために、まずは厚生年金について基本的な2つの点をおさらいしておきましょう。

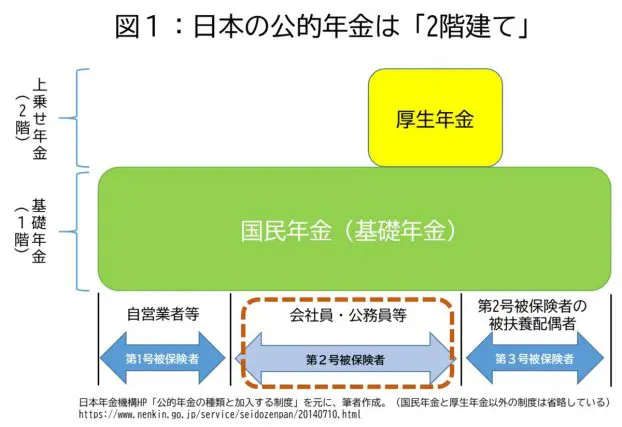

1つ目は厚生年金と国民年金の関係です。厚生年金とは、主に会社員や公務員が加入する公的年金です。日本の年金制度は「2階建て」となっていて、厚生年金に加入すると、20歳以上60歳未満で日本に住所がある人なら誰もが加入する国民年金に自動的に加入することになります。

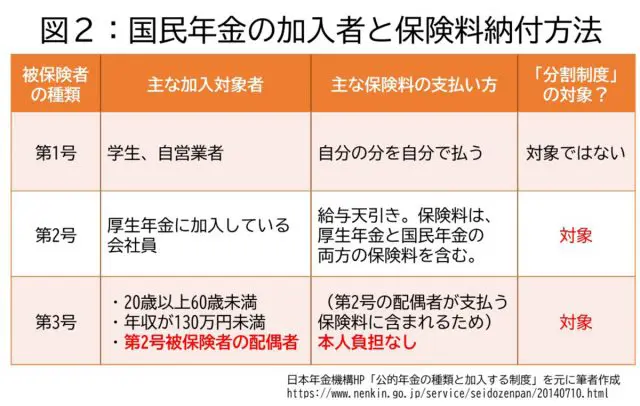

もう1つは、国民年金の種類です。国民年金は、第1号、2号、3号と3つの被保険者タイプがあり、それぞれ加入対象者と保険料の支払い方が変わります。

本記事のテーマである分割制度の対象となるのは、図2のとおり、国民年金の第2号と第3号被保険者です。なぜでしょう。

第2号被保険者は、現役の間は厚生年金保険料を支払い続けます。そして年金受給年齢になると、その保険料から年金が支払われます。もし、年金受給年齢に達したときも配偶者と一緒であれば、受け取った年金を夫婦で一緒に使うことができます。

しかし、受給年齢に達する前に離婚してしまった場合はどうでしょう。第2号被保険者に支払われる厚生年金を、その配偶者は受け取ることができません。これでは、配偶者は納得できないでしょう。

なぜなら、第2号被保険者である夫(または妻)が会社で働き、厚生年金保険料を払い続けることができたのは、第2号被保険者の配偶者の「内助の功」があった、とも言えるからです。その「内助の功」を認めて配偶者の年金に反映させることが、この分割制度の目的です。

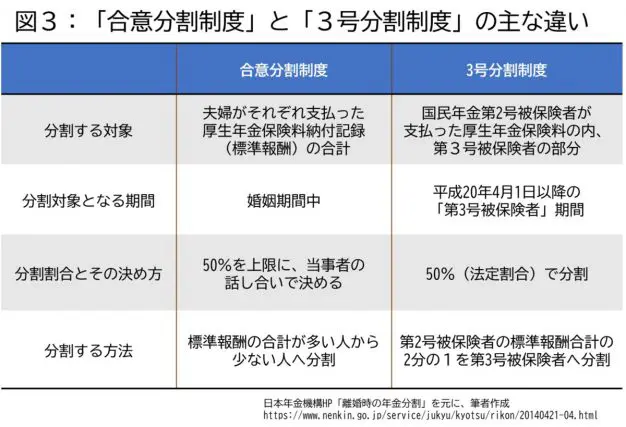

年金の分割方法は「合意分割」と「第3号分割」の2つ

年金の分割方法は、「合意分割」と「第3号分割」の2つがあります。その主な違いを見てみましょう。(図3)

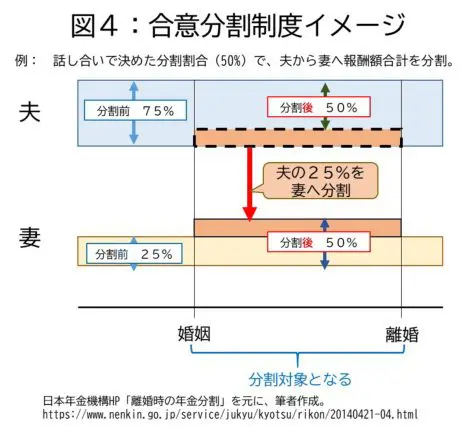

「合意分割制度」では、夫婦が婚姻期間中に支払った厚生年金保険料が分割の対象となります。例えば、夫婦が共働きだった場合は、その保険料(正確にはその保険料算出の元となる標準報酬)の合計を比較し、夫婦の話し合い等で決めた「分割割合」(上限は50%)になるように、多い方から少ない方へ差額を分割します(図4)。

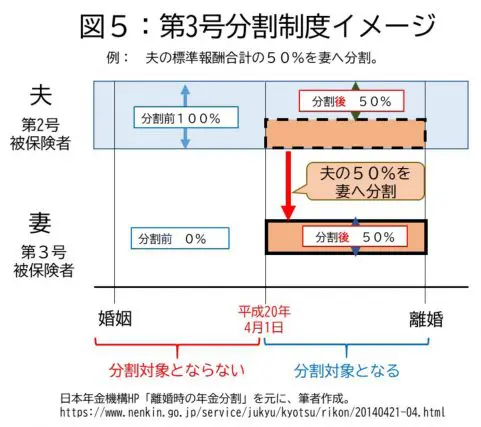

一方、「第3号分割制度」は、婚姻期間中に配偶者が夫(または妻)の扶養(国民年金第3号被保険者)になっていた期間がある場合が対象です。

分割の対象となる期間は、合意分割制度と違い平成20年4月1日以降に配偶者が第3号被保険者であった期間です。従って、平成20年4月1日以前の配偶者の第3号被保険者期間は、分割の対象とならない点に注意が必要です。

分割方法は働き方や扶養の有無などによって変わる

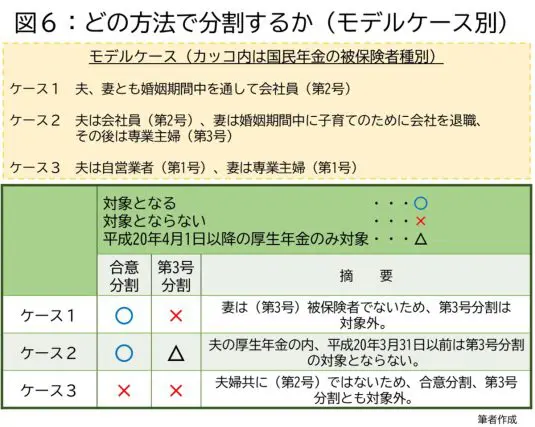

これまでの説明を元に、どんな方が、どのような分割制度の対象になるかを図6にまとめています。

夫婦ともに結婚から離婚まで会社員(第2号被保険者)だった場合は、合意分割によって年金を分割します(ケース1)。

一方、夫が会社員でも、妻が退職しその後専業主婦(第3号被保険者)であった場合は、合意分割と第3号分割により年金を分割します(ケース2)。なお、夫が自営業者の場合は、妻が専業主婦であっても、ともに第1号被保険者のため年金分割はできません(ケース3)。

このように、離婚当事者の夫婦がどのくらいの期間、どのような働き方をしていたか、または扶養に入っていたか、などによって、分割方法が変わってきます。

相手が平均的な賃金なら、分割できる厚生年金は4万5000円

それでは、分割した場合いくらもらえるのでしょうか? 実際の計算はこれまで見てきたとおりケースバイケースですが、分かりやすくするために最も単純なケースを見てみましょう。

会社員の夫と専業主婦の妻が平成20年4月1日に結婚し、40年後に離婚したとします。その間夫は平均的な賃金(夫34万円/月※1、賞与は給与の2.5カ月分)を得ていたと仮定すると、妻へ分割される厚生年金は、約4万5000円/月なります(※2)。

もちろん、実際の結婚期間はもっと短い(平成21年時点で離婚した夫婦の平均同居期間は10.8年 ※3)のが普通ですので、実際に分割される年金はもっと少ない額です。それほど多い金額ではない、というのが実感ではないでしょうか。

年金分割した場合の将来の年金見込額は、希望すれば年金事務所で試算が可能です(※4)。離婚したら年金がどうなるのか、知りたい方は本記事を参考の上、利用するとよいでしょう。

(出典及び注釈)

(※1)厚生労働省「令和元年賃金構造基本統計調査「一般労働者の賃金」」

(※2)算出方法は以下のとおり。

1.総報酬額の算出

標準報酬総額: 34万円/月×12カ月×40年=1億6320万円

標準賞与総額; 34万円/月×2.5カ月×40年= 3400万円

総報酬額 1億9720万円……A

2.分割対象となる老齢厚生年金額

A×0.005481(老齢厚生年金給付乗率)=108万円……B

3.妻へ配分する年金額(月額)

B×50%(第3号分割割合(法定))=54万円……C

C÷12カ月≒4.5万円

(※3)厚生労働省「同居期間別にみた離婚件数・平均同居期間の年次推移」

(※4)日本年金機構Q&A 「年金分割後の年金見込額を知りたいのですが、どうすれば知ることができますか。」

執筆者:酒井 乙

CFP認定者、米国公認会計士、MBA、米国Institute of Divorce FinancialAnalyst会員。