「長年のお勤めご苦労様です」44年間会社勤めをした人の働き方、年金のもらい方

1級ファイナンシャル・プランニング技能士、CFP(R)認定者、特定社会保険労務士、1級DCプランナー

専門は公的年金で、活動拠点は横浜。これまで公的年金についてのFP個別相談、金融機関での相談などに従事してきたほか、社労士向け・FP向け・地方自治体職員向けの教育研修や、専門誌等での執筆も行ってきています。

日本年金学会会員、㈱服部年金企画講師、FP相談ねっと認定FP(https://fpsdn.net/fp/yinouchi/)。

長期特例の特徴

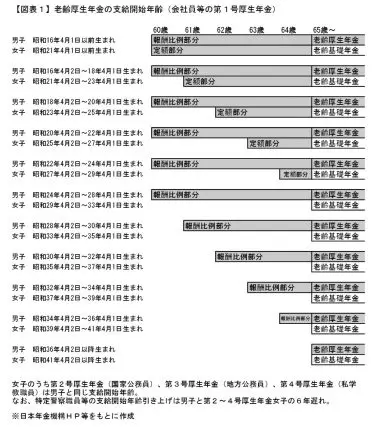

支給開始年齢は段階的に引き上げられ、昭和24年4月2日以降生まれの男性、昭和29年4月2日以降生まれの女性(共済期間(第2~4号厚生年金保険期間)のある女性については男性と同じ)は、60歳から65歳までの特別支給の老齢厚生年金のうち、定額部分は原則として支給されなくなり、報酬比例部分しかもらえなくなっています。

しかし、報酬比例部分しかもらえない世代であっても、18歳で高校を卒業して就職し、44年間(528月)62歳過ぎまで会社員として厚生年金被保険者を続けた後退職した場合には、65歳まで定額部分も加算されることになります。報酬比例部分は在職中の給与や賞与の額に応じて支給額が決まるのに対し、定額部分は1,625円(平成29年度)に、厚生年金被保険者期間の月数を掛けて計算します。

当然、長く会社員として勤めていたため、月数は多いことになりますが、定額部分の月数の上限は480月ですので、1,625円×480月で780,000円が加算されることになります。

また、もし、生計を維持する、65歳未満の配偶者(20年以上の厚生年金被保険者期間があって老齢厚生年金を受給している場合等を除く)やあるいは子(高校卒業までの子や一定の障害状態にある20歳未満の子)がいれば、加給年金額も定額部分に併せて加算されます。配偶者加給年金額は389,800円、子の加給年金は第1子、第2子が1人当たり224,300円、第3子以降については1人当たり74,800円が加算されます(いずれも平成29年度の額)。

このように長期特例に該当すれば、大幅な加算がされるということにもなります。

厚生年金被保険者になると定額部分と加給年金は支給停止

ただし、厚生年金保険に44年加入してもその後65歳まで厚生年金被保険者として在職し続けると、その在職中は定額部分と加給年金が支給されません。長期特例としての定額部分と加給年金の加算は厚生年金被保険者でないことが前提条件です。さらに厚生年金被保険者になると在職老齢年金制度の仕組みにより、報酬比例部分についても給与や賞与に応じて支給が停止されることになります。

また、被用者年金一元化により、会社員だけでなく国家公務員、地方公務員、私学教職員も厚生年金保険に加入することになりましたが、長期特例の44年の期間の計算にあたって、それぞれの種別の厚生年金保険の加入期間は合算できません。単独の厚生年金保険の種別で44年加入することが必要です。

44年勤めた人の働き方、年金のもらい方

フルタイムの勤務時間が週40時間であるとして、その4分の3である週30時間以上勤務すれば、厚生年金保険に加入することになります(一定の規模の事業所に勤務する場合等を除く)。従って、さらにそれより短い短時間のアルバイトでの勤務など厚生年金保険に加入しない形で就労すれば、報酬比例部分、定額部分、加給年金を受け取りながら、当該就労による収入が得られます。

もっとも、当該短時間アルバイト勤務より、フルタイムの就労で厚生年金保険に加入して給与を得たほうが、たとえ報酬比例部分も含め年金が全額支給停止になっても、トータルの年収で多くなるケースが多いため、その点も考慮して年金の受け取り方や働き方を決める必要があります。

Text/井内義典(いのうち・よしのり)

1級ファイナンシャル・プランニング技能士、CFP(R)認定者、特定社会保険労務士、1級DCプランナー