財形貯蓄と確定拠出年金(企業型)どちらを選ぶべき?

ウィングFP相談室 代表

CFP(R)認定者、社会保険労務士

元航空自衛隊の戦闘機パイロット。在職中にCFP(R)、社会保険労務士の資格を取得。退官後は、保険会社で防衛省向けライフプラン・セミナー、社会保険労務士法人で介護離職防止セミナー等の講師を担当。現在は、独立系FP事務所「ウィングFP相談室」を開業し、「あなたの夢を実現し不安を軽減するための資金計画や家計の見直しをお手伝いする家計のホームドクター(R)」をモットーに個別相談やセミナー講師を務めている。

https://www.wing-fp.com/

財形貯蓄とは

1. 制度の概要

財形貯蓄とは勤労者財産形成促進法に基づき、勤労者の貯蓄や持家取得の促進を目的として、勤労者が事業主の協力を得て賃金から天引きで行う貯蓄のことで、一般財形貯蓄、財形年金貯蓄、財形住宅貯蓄の3種類があります(※2)。

この制度は、会社員や公務員などの勤労者が利用することができますが、財形年金貯蓄と財形住宅貯蓄は契約時に55歳未満であることが必要です(※1)。

(1)一般財形貯蓄

3年以上の期間にわたり、定期的(毎月またはボーナス時)に賃金からの天引きによって積み立てていく目的を問わない使途自由な貯蓄で、複数の契約もできます。

(2)財形年金貯蓄

5年以上の期間、定期的に賃金からの天引きにより積み立て、60歳以降に5年以上の期間にわたって年金として支払いを受けることを目的とした貯蓄です。利子などに対する非課税措置があります。

(3)財形住宅貯蓄

5年以上の期間にわたって定期的に賃金からの天引きにより積み立てていく持家取得を目的とした貯蓄のことで、利子などに対する非課税措置があります。

2. 財形貯蓄のメリット

(1)積立時の税優遇

財形年金貯蓄と財形住宅貯蓄を合わせて元利合計550万円(財形年金貯蓄のうち、生命保険または損害保険の保険料などにかかるものは払い込みベースで385万円)から生じる利子などが非課税となります。ただし、特段の理由なく目的外で使用した場合は課税対象となります(※1)。

(2)年金受取時の税優遇

財形年金貯蓄については、年金の支払いが終わるまで利子などに対する非課税措置が継続します(※1)。

(3)財形持家融資制度を利用可能

財形貯蓄に加入している勤労者で、一定の条件を満たした場合は、独立行政法人 勤労者退職金共済機構、独立行政法人 住宅金融支援機構などから事業主を通じるなどして、最高4000万円まで住宅資金の融資を受けることができます(※2)。

(4)財形給付金・財形基金制度

財形給付金や財形基金制度を採用している企業では、事業主が勤労者1人当たりにつき年間10万円を上限に拠出を行います。勤労者は契約後7年ごとに、その拠出金と運用益を一時金として受け取ることができます(※2)。

確定拠出年金(企業型)とは

1. 制度の概要

確定拠出年金は、確定給付型の企業年金が抱えていたさまざまな問題点を解決するために2001年10月から導入された制度で、拠出された掛け金とその運用収益の合計額を基に将来の給付額が決定する年金制度です。確定拠出年金には、掛け金を事業主が拠出する企業型年金と、加入者自身が拠出する個人型年金(iDeCo)があります(※3)。

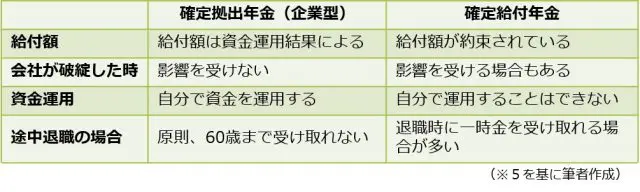

(1)確定拠出年金(企業型)と確定給付年金

現在、企業が導入している主な年金制度は、確定拠出年金(企業型)と確定給付年金ですが、この2つの年金制度は下表のような違いがあります。

(2)確定拠出年金(企業型)のマッチング拠出

確定拠出年金(企業型)は、会社が社員から同意を得たルールに基づいて制度を運営しますので、社員が加入を決めることはできません。

しかしながら、社員が自分で確定拠出年金の掛け金を拠出することができる「マッチング拠出」制度を導入している場合、会社が拠出している掛け金を超えず、かつ会社と社員の掛け金の合計が下表の範囲内であれば、社員も掛け金を上乗せして支払うことができます(※4)。なお、社員の掛け金は給与から天引きされます。

2. 確定拠出年金(企業型)のメリットとデメリット

確定拠出年金(企業型)でマッチング拠出制度を利用できる場合、掛け金を拠出した社員は以下の3つの税制優遇を受けることができます(※3)。

(1)掛け金が全額所得控除

(2)運用益が非課税

(3)年金受取の場合は公的年金等控除、一時金受取の場合は退職所得控除

一方、60歳までは掛け金を引き出すことができないのがデメリットです。

財形貯蓄と確定拠出年金(企業型)を比べてみると

3種類の財形貯蓄とマッチング拠出制度が利用できる確定拠出年金(企業型)を、使途別に比較します。

1. 住宅資金

住宅資金に充てることができる制度は、一般財形貯蓄と財形住宅貯蓄になります。この2つを比べた場合、利子などが非課税になることと、財形持家融資を受けられることから財形住宅貯蓄が有利になります。

ただし、財形住宅貯蓄が利用できるのは、条件を満たす住宅の建設・購入・リフォームの費用に充てる場合に限られており、使途以外に利用すると非課税とはなりませんので注意が必要です。

2. 教育資金など

対象となる制度の中で、教育資金や旅行費用など使途を自由に選択できる制度は、一般財形貯蓄のみとなります。しかしながら、一般財形貯蓄は他の制度と違い税制優遇を受けることはできず、給与天引きで計画的に貯蓄できるのが唯一の利点といえます。

3. 老後資金

老後資金に充てることができる制度は、財形年金貯蓄と確定拠出年金になります。この2つを比較すると、財形年金貯蓄は利子などにかかる税金が非課税になるのみであることに対して、確定拠出年金は掛け金が全額所得控除、運用益が非課税、公的年金等控除または退職所得控除を受けられることから、断然、確定拠出年金の方が有利といえます。

まとめ

給与天引きで計画的に資産を形成できる財形貯蓄と、マッチング拠出制度を併用できる場合もある確定拠出年金ですが、目的によって使い分ける必要があります。

住宅購入などの資金に使う場合は財形住宅貯蓄が有利ですが、老後資金を準備するためには確定拠出年金が有利でしょう。

出典

(※1)厚生労働省 財形貯蓄制度

(※2)金融広報中央委員会 知るぽると 財形貯蓄

(※3)厚生労働省 確定拠出年金制度の概要

(※4)厚生労働省 確定拠出年金の拠出限度額

(※5)金融広報中央委員会 知るぽると 第2章 企業型確定拠出年金

執筆者:辻章嗣

ウィングFP相談室 代表

CFP(R)認定者、社会保険労務士