子どもが20歳になる前に伝えておきたい! 年金制度の基本の「キ」

ウィングFP相談室 代表

CFP(R)認定者、社会保険労務士

元航空自衛隊の戦闘機パイロット。在職中にCFP(R)、社会保険労務士の資格を取得。退官後は、保険会社で防衛省向けライフプラン・セミナー、社会保険労務士法人で介護離職防止セミナー等の講師を担当。現在は、独立系FP事務所「ウィングFP相談室」を開業し、「あなたの夢を実現し不安を軽減するための資金計画や家計の見直しをお手伝いする家計のホームドクター(R)」をモットーに個別相談やセミナー講師を務めている。

https://www.wing-fp.com/

公的年金は助け合いの制度

1.公的年金制度はみんなで支え合う社会保険

公的年金制度は、老後の暮らしなどをみんなで支え合う社会保険の1つとして作られました。

また、社会保険とは、社会連帯の考えに基づいて、保険料をみんなで拠出し、病気やけが、老齢などで生活の困難に遭遇したときに、一定の給付を行って生活の安定を図る公的な保険制度です(※1)。

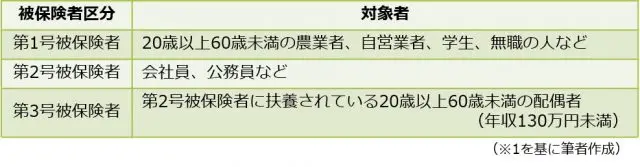

2.国民年金の被保険者とは

日本国内に住居を有する20歳以上60歳未満の全ての人が、国民年金の被保険者となりますが、下表のとおり3種類に区分されています(※1)。

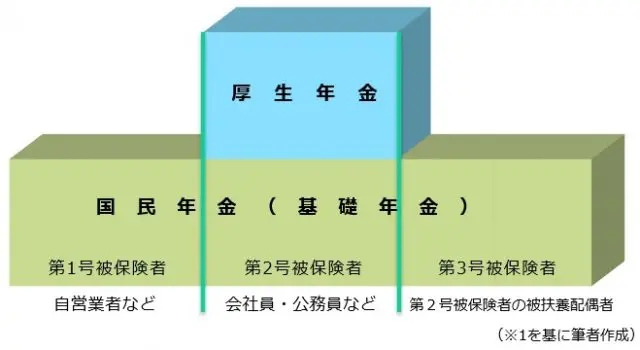

3.公的年金制度は2階建て

日本の公的年金制度は、国民年金に加えて、会社員や公務員などが加入する厚生年金があり、下図のとおり2階建て構造になっています(※1)。

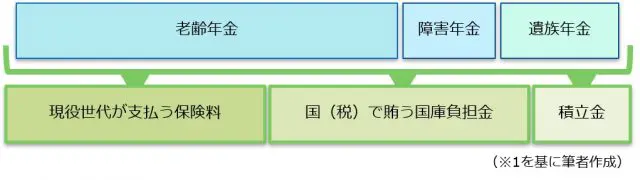

4.老後だけではない3つの年金

年金といえば、老後の生活を支える老齢年金をイメージすると思いますが、老齢年金のほかに障害年金と遺族年金があります(※1)。

(1)老後の生活を支える老齢年金

老齢年金は、10年以上の国民年金保険料納付など、受給資格を満たせば65歳以降生涯にわたり受け取ることができる年金です(※2)。

(2)病気やけがで障害が残ったときは障害年金

障害年金は、病気やけがで生活や仕事などが制限されるようになったときに、障害の程度に応じて、現役世代も含めて受け取ることができる年金です(※3)。

(3)働き手が亡くなったときに遺族を支える遺族年金

遺族年金は、家族を支える働き手が亡くなったとき、その方によって生計を維持されていた遺族が受け取ることができる年金です(※4)。

保険料は誰が支払い、何に使われるの

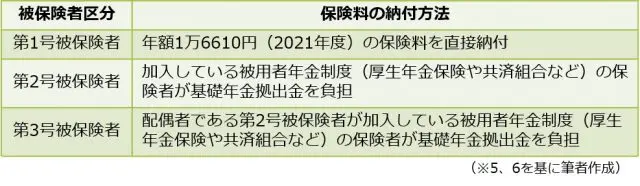

1.保険料は誰が支払うの

国民年金の保険料は、被保険者である日本国内に居住する20歳以上60歳未満の全ての人が負担しますが、その支払い方法は被保険者区分ごとに違いがあります。

すなわち、第1号被保険者は、国民年金保険料を直接納付しますが、第2号被保険者と第3号被保険者は、第2号被保険者が支払う厚生年金保険料から基礎年金拠出金として間接的に支払われています。

2.保険料は何に使われているの

現役世代が支払った保険料は、国庫負担金や積立金とともに、現在の年金支払いに充てられています(※1)。

このように、年金支給に必要な財源を、その時代の現役世代の保険料収入で賄う年金制度を「賦課方式」といいます。賦課方式は、想定を超えるインフレや賃金上昇があった場合にも、その時点での現役加入者の保険料負担で実質的に価値のある年金を支給できる利点がありますが、人口構成の影響を受けやすい欠点もあります(※1)。

3.年金制度は大丈夫?

賦課方式の欠点から、自分が高齢になったときに年金を受け取ることができるのか疑問を抱いている方もいます。そこで、政府は、2004年度の年金制度改革において、少子高齢化が進んでも将来にわたり年金制度を維持できるよう、公的年金制度の長期的な財政の枠組みを以下のとおり整えました(※7)。

(1)保険料の上限を固定

現役世代の負担が重くなりすぎないよう、国民年金の保険料は1万6900円(2004年度価格)に固定されています。

(2)基礎年金の半分は国庫負担

基礎年金の給付費の2分の1は税金(国庫負担)でまかなわれています。

(3)年金積立金の活用

将来世代の給付に充てるため、今後おおむね100年間で、167兆円を超える積立金(2020年度第2四半期末現在)を計画的に活用します(※8)。

(4)人口や寿命の伸びに合わせて給付水準を自動的に調整

年金の給付水準をそのときの社会情勢に合わせて自動的に調整する「マクロ経済スライド」が導入されています。

保険料未納と免除では大きな違いが

1.保険料納付要件とは

年金制度は、保険ですから保険料を納めていないと原則年金を受給することはできません。そこで、3つの年金制度ごとに、年金を受給するための保険料の納付要件が定められています。

(1)老齢基礎年金

老齢基礎年金は、保険料納付済の期間と保険料が免除された期間の合計が10年以上である場合、65歳になったときに受給できます。また、20歳から60歳までの40年間、保険料を全額納付した場合は、満額の基礎年金が支給されますが、保険料未納期間や免除された期間に応じて減額されます(※2)。

(2)障害基礎年金

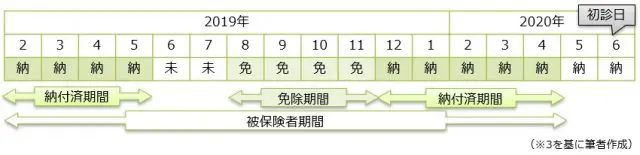

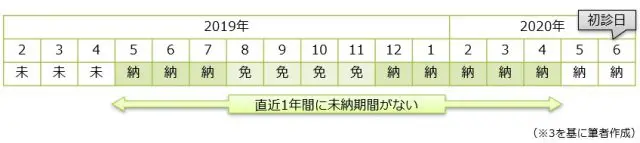

障害基礎年金を受給するためには、初診日の前日において、次のいずれかの要件を満たしていることが必要になります(※3)。

・初診日のある月の前々月までの公的年金の加入期間の3分の2以上の期間について、保険料が納付または免除されていること

・初診日のある月の前々月までの1年間に保険料の未納がないこと

ただし、20歳前の年金制度に加入していない期間に初診日がある場合は、納付要件を満たすことは求められていません。

(3)遺族基礎年金

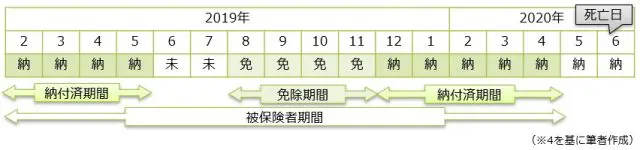

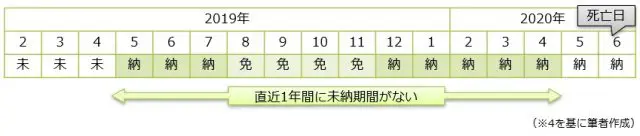

遺族基礎年金を受給するためには、死亡した被保険者が、死亡日の前日において、次のいずれかの要件を満たしていることが必要となります(※4)。

・保険料納付済期間(保険料免除期間を含む)が加入期間の3分の2以上あること

・ただし、2026年4月1日前の場合は、死亡日の前日において、死亡日の属する月の前々月までの1年間の保険料を納付しなければならない期間のうちに、保険料の未納がないこと

2.保険料の支払いが難しいときには

収入の減少や失業などにより、国民年金保険料を納付することが困難な場合は、保険料の免除や納付猶予を受けることができます。また、学生には在学中の保険料の納付が猶予される制度もあります(※9、10)。

(1)保険料免除制度

本人・世帯主・配偶者の前年所得が一定額以下の場合や失業した場合など、国民年金保険料を納めることが経済的に困難な場合は、申請書を提出し、承認されると保険料の納付が免除になります。免除される額は、全額、4分の3、半額、4分の1の4種類があります(※9)。

(2)保険料納付猶予制度

20歳から50歳未満の方で、本人・配偶者の前年所得が一定額以下の場合には、申請書を提出し、承認されると保険料の納付が猶予されます(※9)。

(3)学生納付特例制度

本人の所得が一定以下の学生については、申請により在学中の保険料の納付が猶予される「学生納付特例制度」を利用することができます(※10)。

3.保険料を納めないと

国民年金保険料の納付免除や猶予を受けた場合と保険料を納付しない場合では、下表のとおり大きな違いがあります(※9)。

すなわち、保険料未納の期間は、老齢基礎年金の受給資格期間にならないばかりでなく、障害基礎年金や遺族基礎年金を受給することはできません。また、保険料を免除された期間は、免除された割合に応じて老齢基礎年金額に反映されますが、納付猶予や学生納付特例制度の期間は、保険料を追納しない限り、老齢基礎年金の年金額に反映されません。

従って、保険料の納付が困難な場合には、保険料の免除や猶予などを受けるための手続きを行うとともに、猶予された保険料は可能な限り追納することに努めましょう。

まとめ

国民年金は、日本国内に居住する20歳以上60未満の全ての人が被保険者となります。そして、自営業や学生などの第1号被保険者は国民年金保険料を直接納付する義務があります。

もし、保険料の納付が困難な場合には、保険料の免除や猶予を申請して、保険料未納にならないように注意しましょう。

出典

(※1)日本年金機構 知っておきたい年金のはなし

(※2)日本年金機構 老齢年金

(※3)日本年金機構 障害年金

(※4)日本年金機構 遺族年金

(※5)日本年金機構 国民年金保険料

(※6)日本年金機構 国民年金第3号被保険者の保険料について

(※7)年金積立金管理運用独立行政法人 公的年金制度と年金積立金

(※8)年金積立金管理運用独立行政法人 2020年度の運用状況

(※9)日本年金機構 国民年金保険料の免除制度・納付猶予制度

(※10)日本年金機構 国民年金保険料の学生納付特例制度

執筆者:辻章嗣

ウィングFP相談室 代表

CFP(R)認定者、社会保険労務士