排気量が少ない車に買い替えが最強?消費税増税前に考えたい自動車税のグリーン化

消費税増税に合わせた改正、車の買い換えをこの時期にする場合どうしたらいいのでしょうか?

CFP(R)認定者

確定拠出年金相談ねっと認定FP

大学(工学部)卒業後、橋梁設計の会社で設計業務に携わる。結婚で専業主婦となるが夫の独立を機に経理・総務に転身。事業と家庭のファイナンシャル・プランナーとなる。コーチング資格も習得し、金銭面だけでなく心の面からも「幸せに生きる」サポートをしている。4人の子の母。保険や金融商品を売らない独立系ファイナンシャル・プランナー。

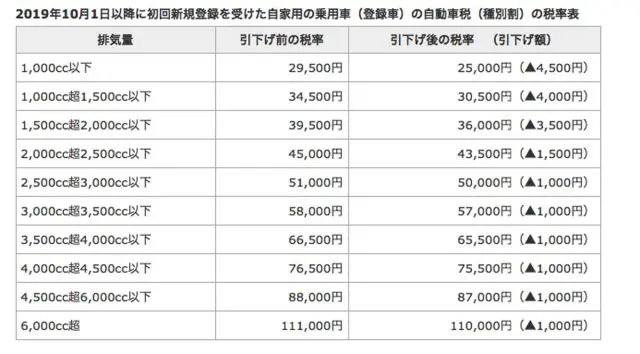

自動車税(種別割)の税率が引き下げられます

2019年10月1日以降に自動車税(種別割)の税率が引き下げられます。ただし、2019年10月1日以降に「初回新規登録」を受けた自家用の乗用車(登録車)に限られます。軽自動車税(種類別)の税率は変更されません。

出典:総務省HP

また、2019年10月1日以降、自動車の排気量に応じて毎年かかる自動車税は「自動車税(種類別)」に、軽自動車税は「軽自動車税(種類別)」に名称が変更されます。

自動車取得税が廃止され、環境性能割が導入されます

2019年10月1日から、自動車税は廃止され、自動車の環境性能割が導入されます。よって、2019年4月より軽減率が縮小された自動車取得税の軽減措置(自動車取得税のエコカー減税)も、2019年9月30日で終了となります。

自動車の燃費性能に応じて税率が分けられ、自家用の登録車は0~3%、営業用の登録車と軽自動車は0~2%になります。

燃費性能による環境性能割の税率は、以下のようになります。

・電気自動車等・・・登録車・軽自動車・営業用全て非課税

・平成30年排出ガス規制基準50%低減達成車、または平成17年排出ガス規制75%以上低減達成車(低排出ガス車★★★★)のうちで、

(1)エネルギーの使用の合理化等に関する法律(以下、省エネ法)に基づき設定された2020年度を目標年度とする自動車の燃費目標達成基準の達成が、

ア)20%を超えて達成・・・登録車・軽自動車・営業用全て非課税

イ)10%を超えて達成・・・登録車1%、軽自動車・営業用は非課税

ウ)達成・・・登録車2%、軽自動車1%、営業用0.5%

(2)省エネ法に基づき設定された、2015年度を目標とする自動車の燃費目標基準を10%以上超えて達成している・・登録車3%、軽自動車2%、営業用1%

・それ以外・・・登録車3%、軽自動車2%、営業用2%

ここでいう、電気自動車等とは、

(1)電気自動車

(2)燃料電池自動車

(3)天然ガス自動車(平成30年排出ガス規制適合車(3.5t以下の自動車)、または平成21年排出ガス規制からNO×10%低減達成)

(4)プラグインハイブリッド車及びクリーンディーゼル車(平成30年排出ガス規制適合車、または平成21年排出ガス適合車)

※軽自動車の場合は、(1)と(3)

環境性能割は、新車・中古車問わず対象になります。課税されるタイミングは、自動車の購入時で、自動車の取得価格に税率を掛けて算出します(自家用車の場合)。

2019年10月1日から2020年9月30日までの1年間限定で、自家用の乗用車(登録車・軽自動車)を購入する場合、環境性能割の税率1%分が軽減されます。新車、中古車問わず、軽減されます。自動車税の軽減と環境性能割の軽減分で、どれだけ軽減されるか見てみましょう。

例えば、付属品含めて200万円、排気量1000超1300cc以下の車を買う場合、

(増)消費税増税分 4万円

(減)環境性能割の軽減 -2万円

自動車税 4000円の軽減×6年間乗るとすると-2万4000円・・・計/-4万4000円

差し引き-4000円 となります。

しかし、排気量が多くなれば自動車税の軽減は少なくなり、価格も高くなります。全ての場合に必ず消費税分の増税を他の減税で埋められるということではありません。

その他の改正

自動車重量税の軽減措置(エコカー減税)は2021年4月30日まで延長されます。2019年5月1日から2021年4月30日の間に、新車新規登録等を行った場合に限ります。

対象となるのは、電気自動車等と、平成17年排出ガス規制75%低減、または平成30年排出ガス規制50%低減車(低排出ガス車 ★★★★)で2020年の燃費基準を達成したガソリン車・LPG車です。

電気自動車等は新車新規登録時に免税となり、初回の継続検査等も免税になります。ガソリン車・LP車は、2020年度達成基準によって、免税から25%の軽減がされます。

自動車税のグリーン化特例は、自動車の燃費性能等に応じて、購入した翌年度の自動車税・軽自動車税の税率を軽減するものですが、2023年3月まで延長されます。ただし、期間により軽減される車種が見直しされます。

2019年4月から2021年3月までの間に購入した場合は、平成17年排出ガス規制75%低減、または平成30年排出ガス規制50%低減でかつ2020年度燃費基準+10%以上達成車も25%~75%の軽減がされるのですが、2021年4月から2023年3月までの間に購入した場合は、電気自動車等のみ75%の軽減となり、その他は軽減の対象となりません(新車新規登録時から一定期間経過した自動車の15%重課には、変更はありません)。

【出典】総務省HP

【参考】国土交通省HP

執筆者:林智慮

CFP(R)認定者