共働き夫婦の疑問! 確定申告をするなら、どっちの名義がお得?(1)

これについて問題点を整理しながら、説明したいと思います。

サマーアロー・コンサルティング代表 CFP ファイナンシャルプランナー

東京の築地生まれ。魚市場や築地本願寺のある下町で育つ。

現在、サマーアロー・コンサルティングの代表。

ファイナンシャル・プランナーの上位資格であるCFP(日本FP協会認定)を最速で取得。証券外務員第一種(日本証券業協会認定)。

FPとしてのアドバイスの範囲は、住宅購入、子供の教育費などのライフプラン全般、定年後の働き方や年金・資産運用・相続などの老後対策等、幅広い分野をカバーし、これから人生の礎を築いていく若い人とともに、同年代の高齢者層から絶大な信頼を集めている。

2023年7月PHP研究所より「70歳の現役FPが教える60歳からの「働き方」と「お金」の正解」を出版し、好評販売中。

現在、出版を記念して、サマーアロー・コンサルティングHPで無料FP相談を受け付け中。

早稲田大学卒業後、大手重工業メーカーに勤務、海外向けプラント輸出ビジネスに携わる。今までに訪れた国は35か国を超え、海外の話題にも明るい。

サマーアロー・コンサルティングHPアドレス:https://briansummer.wixsite.com/summerarrow

確定申告の対象はどんなものがあるか?

確定申告の対象にはどんなものがあるでしょうか?医療費控除、ふるさと納税、生命保険料控除、地震保険料控除、iDeCoの掛け金の控除、住宅ローン控除、大学生の子どものために支払った国民年金保険料などの控除等々が思い浮かびます。

この中には年末調整で還付申告ができるものもありますが、もし忘れた場合は確定申告をすることによって税金が戻ってきます。

どちらが有利か検討するということは、すなわち、どちらが申告すると還付税額が多くなるかということになります。そのためには、「同一生計」ということについて考えなくてはなりません。

共稼ぎ夫婦の場合、同一生計とみなされる

「同一生計」とは何でしょうか?これは一言で言うと、生活費が同じ財布から出ているということです。通常同居していれば、「同一生計」とみなされますし、別居していても常に生活費、学資金、療養費等の送金が行われていれば「同一生計」とみなされます。

共稼ぎ夫婦、同居している子どもや老親は「同一生計」ですし、地方で下宿している大学生の子どもや一人で住んでいる老親なども生活費や学資金を送金していれば、「同一生計」とみなされます。

ですから、共稼ぎ夫婦の扶養親族である子どもにかかった費用、例えば、大学生の子どものために支払った国民年金保険料も親の費用として所得控除申告ができるということになります。

共稼ぎ夫婦どちらの名義で申告する方が有利か?

では、医療費は夫婦どちらの経費として申告できるのでしょうか? 原則として、その費用を払った人が確定申告をすることになりますが、医療費のように共稼ぎ夫婦共通の生活費から出費した場合などはどちらと区別することはできないので、夫、妻、いずれからでも申告することができます。

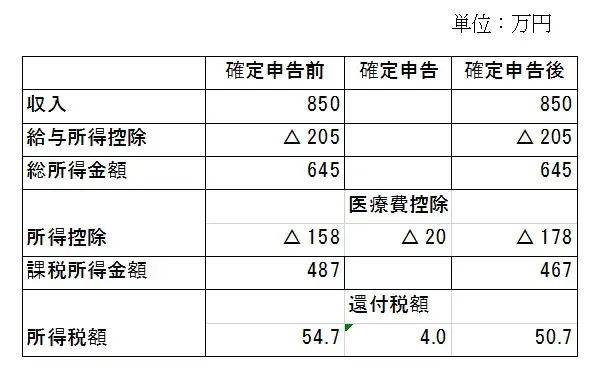

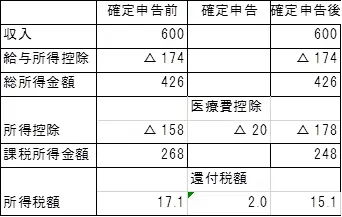

夫年収850万円、妻年収600万円の共稼ぎ夫婦が、20万円の医療費控除を申告する場合を考えてみます。

夫の名義で申告した場合は次のようになります。

これが、妻の名義で申告した場合は以下の通りです。

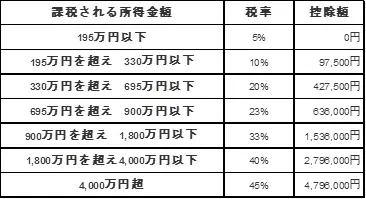

なんと還付税額が、4万円と2万円で2倍の差があります。なぜこういうことが起きるのでしょうか?下の所得税率の表を見てください。税率は課税所得によって決まるので、夫婦それぞれの所得税額は次のようになります。

夫の所得税額:夫の課税所得金額487万円×20% - 42.75万円=54.65万円(ベースとなる税率は20%)

妻の所得税額:妻の課税所得金額268万円×10% - 9.75万円=17.05万円(ベースとなる税率は10%)

すなわち課税所得によってベースとなる税率が異なる(20%対10%)ので、それが還付税額にも反映されてしまい、2倍の差がついてしまうのです。

夫名義で申告した場合

医療費控除額20万円×20%=還付税額4万円

妻名義で申告した場合

医療費控除額20万円×10%=還付税額2万円

このように還付申告は課税所得が多い人(=収入の多い人)の名義で申告したほうが、還付税額が増えて有利になります。もう少し詳細に言うと、所得税率表の税率の変わる境界の課税所得金額に注目してください。

税率の大きい人の名義で申告したほうが有利となります。

課税所得が500万円と250万円の人なら、500万円の人(20%対10%)

課税所得が300万円と150万円の人なら、300万円の人(10%対5%)

課税所得が680万円の人と380万円の人ならどちらでも同じ(20%対20%)

ということになります。

所得税率表

まとめ

上記の説明で還付税額の計算の仕方はお分かりいただけたかと思います。還付請求では税金の構造を知った上で行うと申告が有利になります。次回はもう少し詳細にわたって解説をしたいと思います。

出典 国税庁「No.1120 医療費を支払ったとき(医療費控除)」

執筆者:浦上登

サマーアロー・コンサルティング代表 CFP ファイナンシャルプランナー