火災保険が年末調整の控除の対象になるケース・ならないケースって?

行政書士

◆お問い合わせはこちら

https://www.secure-cloud.jp/sf/1611279407LKVRaLQD/

2級ファイナンシャルプランナー

大学在学中から行政書士、2級FP技能士、宅建士の資格を活かして活動を始める。

現在では行政書士・ファイナンシャルプランナーとして活躍する傍ら、フリーライターとして精力的に活動中。広範な知識をもとに市民法務から企業法務まで幅広く手掛ける。

火災保険料は所得控除の対象になるの?

まず、所得控除とは何でしょうか?所得控除とは、所得税や住民税を計算する際に基礎とされる所得から引かれるものです。この控除が多いと所得に対する税金の額が低くなります。所得控除の代表例には配偶者控除や扶養控除などがあります(※1)。

火災保険の保険料は現在、所得控除の対象となりません。なぜなら、2007年に実施された税制改正により損害保険料控除が廃止されたためです(※2)。損害保険料控除が廃止された代わりに、地震保険料控除が創設されました。

その際、経過措置として次のような条件を満たす火災保険は、地震保険料控除を適用して引き続き所得控除の対象になりました。

(1)2006年12月31日までに保険の契約を締結して保険が始まっている

(2)満期返戻金などがあり、保険期間または共済期間が10年以上

(3)2007年1月1日以降にその損害保険などの契約を変更していない

地震保険料の控除対象と控除額

損害保険料控除が廃止されて火災保険料は控除対象外となったものの、代わりに地震保険料控除が創設され、地震保険料が控除の対象となりました。

火災保険は、火災などに対応するとはいっても、地震を原因とする火災などは補償範囲とはしていません。そこをカバーするのが地震保険です。

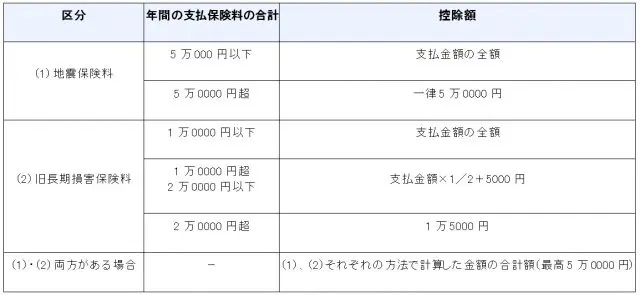

地震保険は、地震や津波、噴火を原因とする火災などに対応する保険です。ただし、地震保険はそれ単体で加入することができず、火災保険の特約として加入します(※3)。地震保険料の控除額は、1年間に支払った保険料の額に応じて【表1】のように定められています。

【表1】

出典:国税庁「No.1145 地震保険料控除」(※4)

例えば、2007年の税制改正以降に加入した地震保険に毎月2000円の保険料を支払っている場合は、年間の保険料は2万4000円となり、その全額が地震保険料控除の対象となります。

一方、毎月6000円の地震保険料を支払っている場合は、年間で7万2000円となるものの、控除対象となるのは控除額上限の5万円となるのです。

年末調整で地震保険料控除を受けるためには

会社員(給与所得者)の場合、勤務先の年末調整で地震保険料控除を受けることができます。

その場合は「給与所得者の保険料控除申告書」にある地震保険料控除の欄に、加入している保険会社の名前や保険期間、支払った保険料の額などを記入し、地震保険料控除証明書とともに勤務先へ提出しなければなりません。

地震保険料を一括で複数年分支払った場合は、そのうち申告する年に相当する分をその年に支払ったものとして記載します。なお、年末調整に必要な地震保険料控除証明書は、初年度であれば保険証書とともに、2年目以降であれば毎年10月頃に保険会社より送られてきます。

まとめ

火災保険料は2007年以降、所得控除の対象外となったものの、火災保険に付帯する地震保険は保険料控除の対象となりました。

ただし、一定の条件を満たす火災保険の保険料は、特例として地震保険料控除の対象となります。火災保険や地震保険の控除についてのお悩みは、最寄りの税務署や税理士、専門とするFPに相談するとよいでしょう。

[出典]

※1 国税庁「No.1100 所得控除のあらまし」

※2 東京海上日動火災保険株式会社「よくあるご質問(火災保険に加入していますが、火災保険料は保険料控除の対象になりますか?)」

※3 国税庁「No.1146 地震保険料控除の対象となる保険契約」

※4 国税庁「No.1145 地震保険料控除」

執筆者:柘植輝

行政書士