去年の医療費を計算したところ、自己負担の総額は「9万円」ほど。同僚から「10万円に届かなくても医療費控除を受けられるケースがある」と聞いたのですが、本当でしょうか…?

ファイナンシャルプランナーCFP(R)認定者、相続診断士

大阪府出身。同志社大学経済学部卒業後、5年間繊維メーカーに勤務。

その後、派遣社員として数社の金融機関を経てFPとして独立。

大きな心配事はもちろん、ちょっとした不安でも「お金」に関することは相談しづらい・・・。

そんな時気軽に相談できる存在でありたい~というポリシーのもと、

個別相談・セミナー講師・執筆活動を展開中。

新聞・テレビ等のメディアにもフィールドを広げている。

ライフプランに応じた家計のスリム化・健全化を通じて、夢を形にするお手伝いを目指しています。

10万円に届かなくて受けられるケース

「年間の医療費の支払金額が10万円を超えた場合、確定申告すれば還付金がもらえる」これは知っていても10万円は大きな金額です。相談者のような事例は多いと思われます。しかし、“自分は無理かも”と諦めるのは早計です。まずは医療費控除について、国税庁ホームページを参考に詳しく見ていきましょう。

医療費控除の対象となる医療費の要件は、下記になります。

(1)納税者が、自己または自己と生計を一にする配偶者やその他の親族のために支払った医療費であること

(2)その年の1月1日から12月31日までの間に支払った医療費であること(未払いの医療費は、現実に支払った年の医療費控除の対象となります)

(出典:国税庁「No.1120 医療費を支払ったとき(医療費控除)」)

つまり、家族で合算できるという点がチェックポイントで、夫婦で別々の健康保険に加入していても大丈夫です。金額は医療機関の領収書の日付で判断しますので、年をまたいで治療した場合は注意が必要です。

医療費控除の対象となる金額は、次のように計算されます(最高は200万円)。

・実際に支払った医療費の合計額-(1)-(2)

(1)保険金などで補てんされる金額

(例)生命保険契約などで支給される入院費給付金や健康保険などで支給される高療養費・家族療養費・出産育児一時金など

(注)保険金などにより補てんされることになった金額は、給付された医療費に対し、それを限度とし差し引くことになります。なお、引ききれない金額が出たとしても、他の医療費から差し引かれることはありません。

(2)10万円

この計算で登場するのが10万円の数字です。まず(1)について具体例で補足すると、入院して支払った金額が18万円で、生命保険会社からの給付金が20万円、これ以外に歯医者の治療に3万円かかったとします。

入院にかかった費用は18万円ですが、20万円の給付があったので差し引かれます。マイナス2万円です。支払った金額以上に給付金を得たことになりますが、その金額を歯科医院の3万円から差し引くことはしません。

ホームページ上の計算式の(2)には、「該当の年の総所得金額等が200万円未満の人は、総所得金額等の5%の金額」という(注)がついています。例えば、総所得金額が160万円の場合は、「160万円×5%=8万円」となり、10万円ではなく8万円を超えた場合に控除されます。

これは、Aさんの同僚が言う「10万円に届かなくても医療費控除を受けられるケースがある」に該当します。家族で合算する場合は、収入の多いほうで申告するのが一般的です。累進課税制度になっているので適用税率が高く、還付金が多くなるのが理由です。10万円に届かない場合は、収入の少ないほうで申告する方法も一案です。

医療費通知に記載されていない医療費はありませんか?

ここまで「10万円に届かない」を前提にしてきましたが、本当に届いていないかのチェックも大切です。多くの方は健康保険組合等が発行する「医療費のお知らせ」や医療機関の領収書をもとに計算されていると思われます。

一般的に確定申告の時点では、「医療費のお知らせ」は、11月12月分が反映されていません。つまり、11月以降に医療を受けた場合は、医療機関の領収書をもとに各自で明細書を作成する必要があります。処方箋薬局で支払った薬代などは、忘れがちなので注意してください。

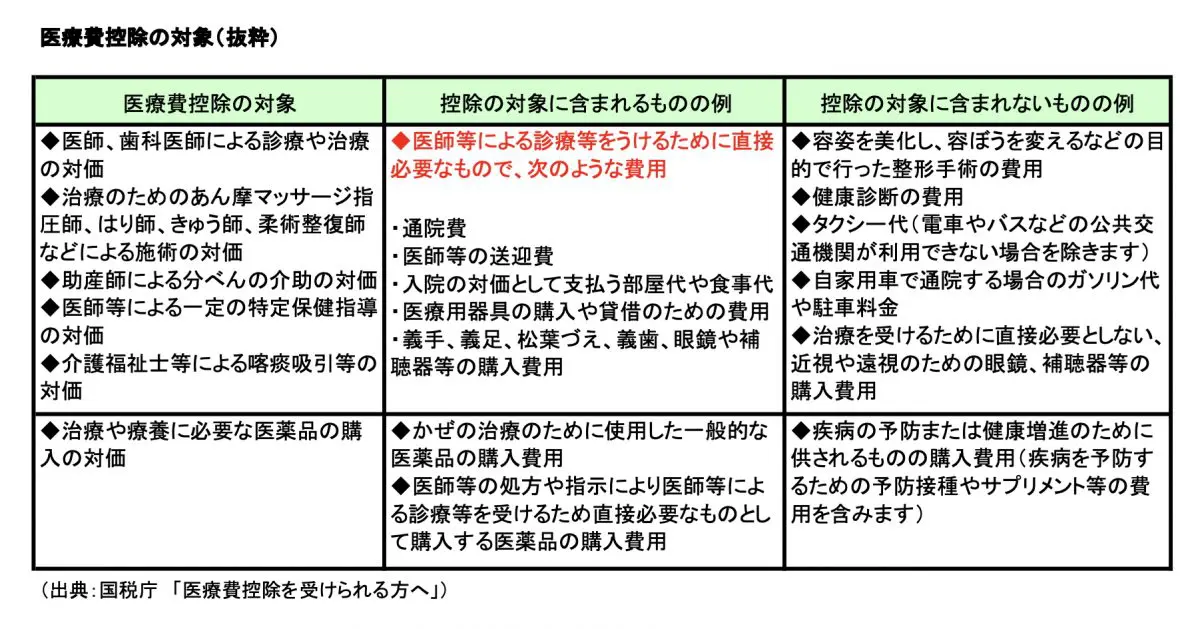

通院にかかった交通費やドラッグストアで購入した風邪薬なども医療費控除の対象ですが、算入されていない場合が多いようです。医療費控除の対象となる例を抜粋した表が図表1になります。

(図表1)

医療費控除では、対象になるものを見逃していることも多いように思われます。けがや病気になりたくはありませんが、年末になって1年を振り返ると、医療費がかさんだ経験はありませんか。確定申告をする際に領収書は必須なので、日頃から保管する習慣が肝要です。

医療費控除の特例(セルフメディケーション税制)については、今回は説明等を割愛しました。詳しく知りたい方は国税庁のサイト(※)をご参照ください。

出典

(※)国税庁 No.1129 特定一般用医薬品等購入費を支払ったとき(医療費控除の特例)【セルフメディケーション税制】

国税庁 No.1120 医療費を支払ったとき(医療費控除)

国税庁 No.1122 医療費控除の対象となる医療費

国税庁 医療費控除を受けられる方へ

執筆者 : 宮﨑真紀子

ファイナンシャルプランナーCFP(R)認定者、相続診断士