年金暮らしの父が「ふるさと納税したい」と言っています。収入が「年金300万円」なら“意味はない”と思うのですが、税金の控除などはありますか? 限度額はいくらでしょうか?

しかし、限度額を超えると、ふるさと納税をしてもオーバーした分は全額寄附となってしまいます。今回の記事では、年金300万円の場合にふるさと納税をする意味はあるのか、寄附できる金額の上限額はいくらになるのかを解説します。

2級ファイナンシャル・プランニング技能士

ふるさと納税の控除額

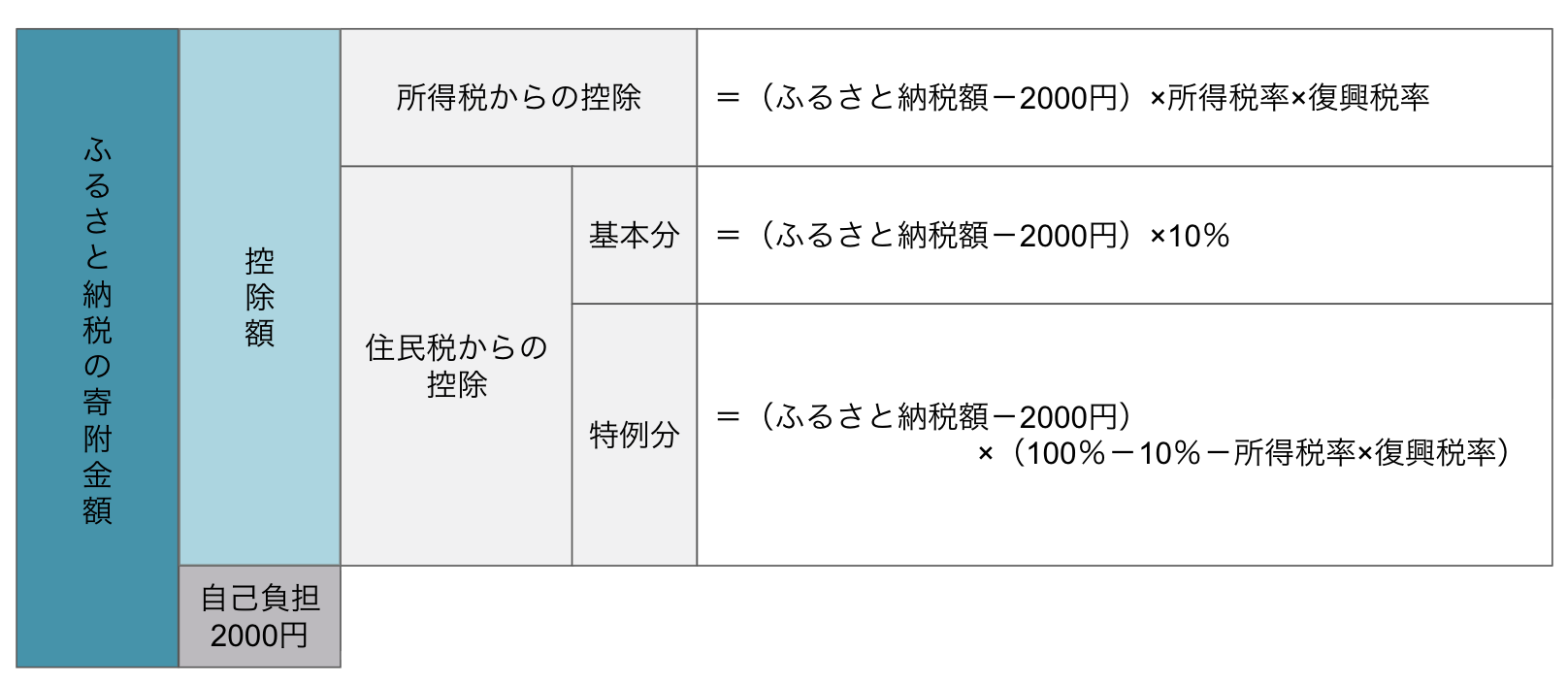

ふるさと納税では、自己負担2000円を超える部分が所得税と住民税から控除されます。控除額の仕組みと控除額を求める計算式を図表1にまとめました。

図表1

総務省 ふるさと納税ポータルサイト ふるさと納税のしくみより作成

所得税は、ふるさと納税をした年の所得税から控除されます。また、控除の対象となるふるさと納税額の上限は、総所得金額の40%です。住民税からの控除額は基本分と特例分があり、上限は基本分では総所得金額の30%、特例分は個人住民税所得割額の20%です。

また、特例分における所得税の税率とは、個人住民税の課税所得金額から人的控除差調整額を差し引いた金額から求めた所得税の税率であるため、所得税の税率と異なるケースもあります。

ふるさと納税は、納め過ぎた所得税やこれから納める住民税から控除されるものです。寄附金額が住民税所得割額の20%までに収まっていれば、自己負担は2000円のみで済みます。そのため、寄附の上限額を求める式は次のようになります。

個人住民税所得割額×20%÷(90%-所得税率×復興税率(1.021))+2000円

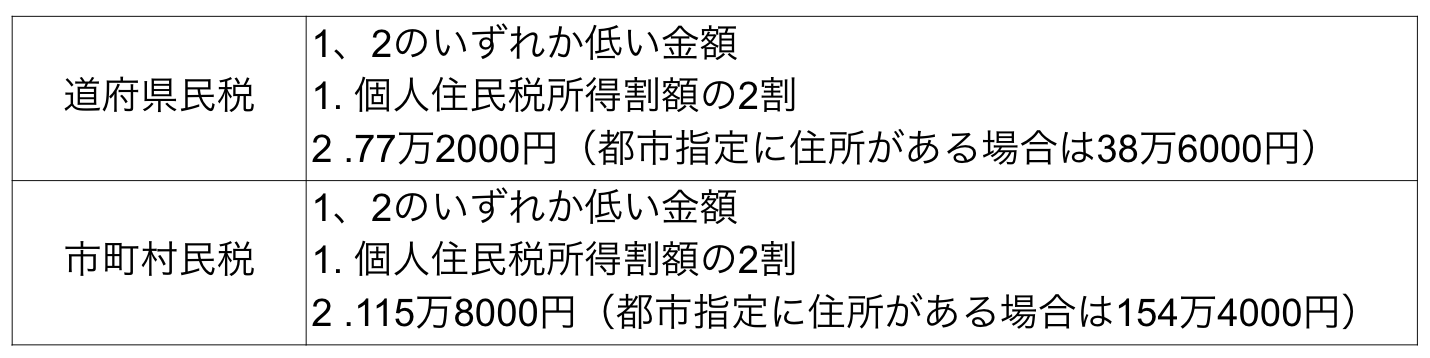

なお、令和8年度税制改正により、令和10年度以降、特例控除額の控除限度額が図表2のように変更されます。

図表2

財務省 令和8年度税制改正の大綱より作成

年金300万円でもふるさと納税をする意味はある?

繰り返しになりますが、ふるさと納税は寄附金額の2000円を超える部分が所得税・住民税から控除される制度です。そのため、所得税、住民税が発生すれば、ふるさと納税をする意味はあると言えます。

父親が70歳とした場合の所得税を計算してみましょう。なお、分かりやすくするため、控除は基礎控除と社会保険料控除のみとしています。まずは所得を求めます。

300万円-110万円=190万円

基礎控除と社会保険料控除を引いた課税所得は次の通りです。

190万円-(88万円+22万円)=80万円

次に、所得に応じた所得税率をかけて所得税を求めます。

80万円×5%=4万円

4万円の所得税が発生することが分かりました。次に、住民税も計算してみましょう。住民税の基礎控除額を引き、課税所得を求めます。

190万円-(43万円+22万円)=125万円

最後に10%をかけて住民税を求めます。

125万円×10%=12万5000円

所得税、住民税ともに発生するため、ふるさと納税をする意味はあるといえるでしょう。

年金300万円のふるさと納税の上限額はいくら?

これまでの計算結果から、年金300万円でもふるさと納税をする意味があることが分かりました。それでは、ふるさと納税できる金額の上限はいくらなのでしょうか?

前記のように個人住民税所得割額の2割が寄附金額の上限となります。所得割額を求める計算式は次の通りです。

所得割額=(前年中の所得金額-所得控除額)×税率-調整控除-税額控除

所得割の税率は自治体によって市民税・県民税で税率が異なるため、本来であればそれぞれ求めますが、今回は一律で10%にしています。

125万円×10%=12万5000円

調整控除額は、課税所得が200万円以下のため、1、2のうちいずれか少ない金額の5%となります。

1. 人的控除額の差の合計金額

2. 合計課税所得金額

今回のケースでは、人的控除額の差の合計金額のほうが小さいため、1を採用します。

5万円×5%=2500円

そのため、所得割額は次の計算式で求められます。

12万5000円-2500円=12万2500円

最後に、上限額を求める計算式に当てはめて計算してみましょう。

12万2500円×20%÷(90%-5%×1.021)+2000円=3万874円

計算した結果、今回のケースでは3万874円がふるさと納税の寄附金額の上限となりました。

あくまで目安であることを理解しておこう

住民税からの控除は、ふるさと納税を行った翌年度の住民税から控除されます。翌年以降の分については、住民税額が確定していないため、正確な限度額を計算することはできません。

また、所得割額は税額控除される前の金額であるため、住宅ローン控除や配当控除などの税額控除がある場合は、それらも考慮する必要があります。寄附金額の上限を、シミュレーションなどで求めた金額の8割程度に留めておけば、自己負担額を最小限に抑えられるでしょう。

出典

総務省 ふるさと納税ポータルサイト ふるさと納税のしくみ

知立市 ふるさと納税の目安額

財務省 令和8年度税制改正の大綱

御殿場市 個人住民税の計算方法

執筆者 : 金成時葉

2級ファイナンシャル・プランニング技能士