【前編:ビール系飲料】消費増税のタイミングでおさらい! 今後7年間の酒税の動向とは?

家計防衛のため、お父さんの晩酌の量を減らしたり安いお酒に切り替えたり……。増税のたびにそんな話題が聞かれるような気がいたします。

AFP認定者,宅地建物取引士

不動産コンサルティングマスター,再開発プランナー

横浜市出身。1981年早稲田大学政治経済学部卒業後、大手不動産会社に勤務。2015年早期退職。自身の経験をベースにしながら、資産運用・リタイアメント・セカンドライフなどのテーマに取り組んでいます。「人生は片道きっぷの旅のようなもの」をモットーに、折々に出掛けるお城巡りや居酒屋巡りの旅が楽しみです。

晩酌などでポピュラーなのが、ビール系飲料

晩酌のお酒としてまず思い浮かぶ代表格が、ビールなどのビール系飲料。

値段の高低は総じて【ビール > 発泡酒 > 新ジャンル(第三のビール)】で、増税対策としてビールを発泡酒や第三のビールに変更した家庭もあったのではないでしょうか。

消費税率の推移をおさらいしておくと、次の通りです。

[1989(平成元)年4月] 3%

[1997(平成9)年4月] 5%

[2014(平成26)年4月] 8%

[2019年(令和元)年10月] 10%(軽減税率以外)

平成の時代とともに歩み、そして30年半の歳月を経た令和の初頭に2ケタの税率となったことが実感されます。

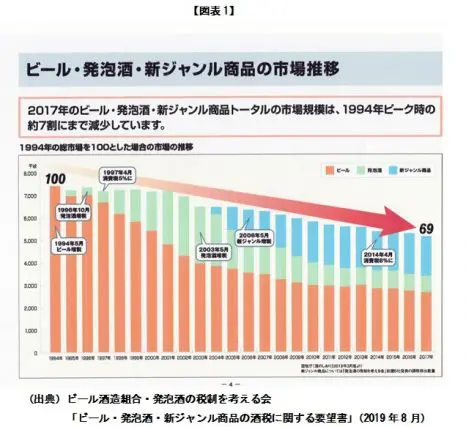

そして図表1(※1)を見ると、3種のビール系飲料のここ30年超のトレンドがビジュアルで読み取れます。

ビール系飲料の市場全体がここ30年余で3割以上縮小している中で、1997年4月の消費増税(3%→5%)以降2002年までは、ほぼ同じ市場規模の中でビールから発泡酒に大きくシフトしている様子がうかがえます。まさに、家計防衛の増税対策なのでしょう。

ビールだけでなく、発泡酒や新ジャンルも増税基調

3種のビール系飲料の定義は酒税法に定められていますが、2018年4月に大きく内容が変わりました。

ビールについて主原料の麦芽の使用率が67%から50%に緩和され、副原料の種類もそれまで限定的だったものが果実や香味料ほかにジャンルが大きく広がり、いろいろな味や香りのものもビールに含まれることになったのです。

それまで発泡酒に分類されていた商品がビールになるケースでは、もちろん増税となります。

ビール系飲料の販売価格に含まれる酒税(350ミリリットル缶換算)は次のように大きく違います。酒税負担率を見てもそれが実感できます。

[ビール] 77円(消費税込価格227円と仮定 → 酒税負担率 約34%)

[発泡酒] 47円(同上168円と仮定 → 酒税負担率 約28%)

[新ジャンル] 28円(同上147円と仮定 → 酒税負担率 約19%)

ところで、先ほどの図表1で「1994年5月ビール増税」、「1996年10月発泡酒増税」、「2003年5月発泡酒増税」、「2006年5月新ジャンル増税」など、消費増税以外のキャプションに気付かれたでしょうか?

実は、ビール系飲料に対する酒税もここ35年くらい基本的に増税基調です。

麦芽使用率を抑えながらビールに近い味わいやのどごしを工夫して、ビールよりも低価格をまず実現したのが発泡酒でした。しかし、その発泡酒に2度の増税。

これに対して原料や製造法などさらに工夫をこらした新ジャンルにも増税がされるなど、低価格商品の開発と追加課税の“イチタごっこ”のような状況が続いているのです。

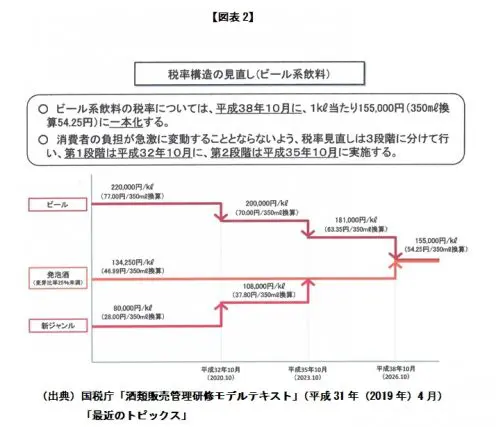

約7年後には酒税が一本化されるビール系飲料

そして2018年4月の酒税法等の改正によって、2020年10月と2023年10月の経過段階を経て2026年10月に3種類のビール系飲料は、図表2のように酒税が一本化されることになっています(※2)。

ビールは値下げとなりますが、創意・工夫で低価格ニーズに応えてきた発泡酒や新ジャンルの酒税上のメリットが消えてしまうのは、寂しい思いもしますね。

まとめ

よくよく考えると、ビール系飲料を含めた酒類は【「酒税」も含めた税抜価格】に対してさらに「消費税」が課されています。ガソリンやたばこも同様に二重課税ですが、割り切れない思いもしますね。

2017年度の酒税の課税額は約1兆3000億円。そのうちビールと発泡酒だけで約6700億円と半分以上を占めます。かつて「財政の玉手箱」ともいわれた酒税の中でも、ビール系飲料は主役級なのです。

ビールへのニーズの“疎開先”のような存在だった発泡酒や新ジャンル(第三のビール)。しかし酒税面での魅力度は約7年後にはなくなる状況で、お父さんの晩酌はどうなってしまうのでしょうか? 次回は、別のお酒での酒税の動向を見てみたいと思います。

出典:

(※1)ビール酒造組合ほか「ビール・発泡酒・新ジャンル商品の酒税に関する要望書」(2019年8月)

(※2)国税庁「酒類販売管理研修モデルテキスト」(平成31年(2019年)4月)「最近のトピックス」

執筆者:上野慎一

AFP認定者,宅地建物取引士