【後編:缶チューハイ等】消費増税のタイミングでおさらい! 今後7年間の酒税の動向とは?

ビールよりも低い税率による低価格を実現してきた発泡酒や新ジャンル。その酒税上のメリットは約7年後に終止符が打たれますが、こちらのお酒はどうなるのでしょうか?

AFP認定者,宅地建物取引士

不動産コンサルティングマスター,再開発プランナー

横浜市出身。1981年早稲田大学政治経済学部卒業後、大手不動産会社に勤務。2015年早期退職。自身の経験をベースにしながら、資産運用・リタイアメント・セカンドライフなどのテーマに取り組んでいます。「人生は片道きっぷの旅のようなもの」をモットーに、折々に出掛けるお城巡りや居酒屋巡りの旅が楽しみです。

「RTD」の代表格とは?

「RTD」といわれて何が思い浮かびますか。今回のテーマのお酒に関していえば、「Ready To Drink」です。つまり、缶を開けるなどしてすぐに飲めるアルコール飲料で、ビール系以外のものを指すといわれています。そう聞いて「缶チューハイ」がまず思い浮かぶ人も少なくないでしょう。

ところで、「チューハイ」は「酎ハイ」とも書きますが、その語源は「焼酎ハイボール」です。つまり、焼酎を炭酸水で割ったもの。その焼酎も素材(芋、麦、米など)の味わいや香りが残る「乙類」ではなく、無色で素材のクセがなくて安価な「甲類」が使われます。

大衆居酒屋などで提供される下町エリアの“ソウルドリンク”でしたが、それを缶入りにしてRTD化のはしりとなったのが、「タカラcan チューハイ」(1984年発売開始)。そして今や、多数のメーカーがいろいろな商品を発売しています。

価格面では350ミリリットル缶で150円(税込)以内の商品はすぐに見つかります。アルコール度数もビール系より高めの6~9%の商品がかなりあります。安くて高アルコールという手軽さから、昨今ではビール系飲料から乗り換える人も結構多いと聞いたことがあります。

ところが缶チューハイ系飲料のアルコールは、その多くが焼酎ではありません。実際に缶の原材料表示を見ていただくと確認できますが、今や「ウオッカ」が大半です。無色無風味は同じですが、甲類焼酎よりも安価でアルコール度数も高めで加工しやすい利点から、多くのメーカーが使っているのです。

チューハイ系飲料の酒税は、どうなっていくの?

このようなチューハイですが、俗称から発生した呼び名であり明確な定義や基準はないようで、酒税法でも「チューハイ」という酒類はなくて酒税率の区分では新ジャンルなどと同じ「その他の発泡性酒類」になります。原材料に基づけば「ウオッカハイ」のはずでも、チューハイになっているのが現実です。

【前編】で説明したビール系飲料の販売価格に含まれる酒税(350ミリリットル缶換算)や酒税負担率のデータを改めて示すと次の通りで、缶チューハイは下の[新ジャンル]と同じ酒税額。価格がもっと安ければ、酒税負担率はその分さらに低くなる計算です。

[ビール] 77円(消費税込価格227円と仮定 → 酒税負担率 約34%)

[発泡酒] 47円(同上168円と仮定 → 酒税負担率 約28%)

[新ジャンル] 28円(同上147円と仮定 → 酒税負担率 約19%)

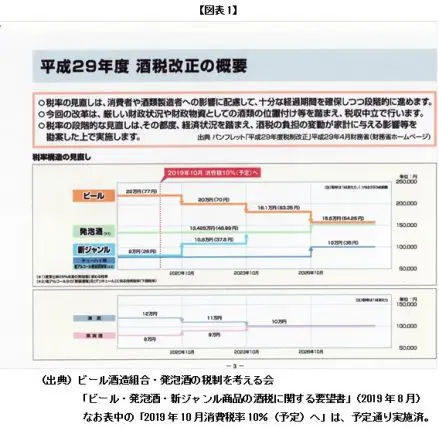

2018年4月の酒税法等の改正によって、2020年10月と2023年10月の経過段階を経て2026年10月に3種類のビール系飲料は酒税が一本化されることも【前編】で触れましたが、図表1のように缶チューハイ系は2026年10月に増税されます。

350ミリリットル缶換算で、現行の[28円]が[35円]となりこの時点でビール系飲料との差額は約19円です(※)。

まとめ

ビールと缶チューハイ系飲料の酒税の現在の差額は、350ミリリットル缶換算で[49円]。これが約7年後にはその差が約19円と大きく縮みます。酒税だけ見ると、缶チューハイの価格的な優位性は大きく失われるのです。

異なる酒税率を集約する動きは、清酒と果実酒にもあります。酒税率が簡素化されると、酒税の値段をあまり気にせず、飲みたいお酒ジャンルを選びやすくなるのかもしれませんが、酒税トータルで減税基調になるとは考えにくい財政状況が続きます。

酒税はジャンルごとに定率ですが、一方で小売価格には販売業者ごとに高低があるのがつきもの。350ミリリットル缶で数十円単位の差がつくことも決して珍しくはないでしょう。

増税対策として晩酌のお酒のジャンルを代えるのも一手ですが、好きなジャンルはキープしながらその中で安売り情報の小まめな収集やまとめ買いなども駆使すれば、ビール系飲料と缶チューハイ系飲料の将来の酒税差くらいは埋められるかもしれませんね。

出典:(※)ビール酒造組合ほか「ビール・発泡酒・新ジャンル商品の酒税に関する要望書」(2019年8月)

執筆者:上野慎一

AFP認定者,宅地建物取引士