税制改正で所得控除が変わる ~未婚のひとり親家庭への控除が適用~

また、それ以外の寡婦については引き続き「寡婦(寡夫)控除」(控除額27万円)が適用されるものの、500万円以下という所得制限が設けられました。 何がどう変わったか、対象者や控除額についてお伝えします。

CFP®認定者・相続診断士

ゆめプランニング笑顔相続・FP事務所 代表

証券会社、銀行、保険会社など金融機関での業務を経て現在に至る。家計管理に役立つのでは、との思いからAFP取得(2000年)、日本FP協会東京支部主催地域イベントへの参加をきっかけにFP活動開始(2011年)、日本FP協会 「くらしとお金のFP相談室」相談員(2016年)。

「目の前にいるその人が、より豊かに、よりよくなるために、今できること」を考え、サポートし続ける。

従業員向け「50代からのライフデザイン」セミナーや個人相談、生活するの観点から学ぶ「お金の基礎知識」講座など開催。

2人の男子(高3と小6)の母。品川区在住

ゆめプランニング笑顔相続・FP事務所 代表 https://fp-yumeplan.com/

寡婦(かふ)とは

ふだん聞き慣れない「寡婦(かふ)」という言葉は、夫と死別もしくは離婚し(夫の生死が不明な場合も含まれる)、その後結婚していない女性を意味します。ここでいう夫とは、法的な婚姻関係が必要で、事実婚や内縁関係は含まれません。

一方、妻と死別もしくは離婚して、その後結婚していない男性は、「寡夫」といいます。

税差別からの転機

税金は、複雑な制度、毎年の改正で、「わけが分からない」という声を聴きます。なぜ複雑なのかというと、日本の税制度は「担税力」を重視しているからです。

つまり、所得の多い人からは高い税率で税を負担してもらい、所得の少ない人には控除額を大きくして税負担が抑えられているわけです。

同じ収入金額でも、家族構成や年齢により税金を払える体力は異なります。災害に被災した場合には税負担を軽くして復興に注力してほしい、そんな個々の事情に配慮している税制度といえます。

「死別や離婚したひとり親」(寡婦もしくは寡夫)には、税制面や公的年金で優遇があります。ひとりで働きつつお子さまを育てるのは、経済的にも精神的にも厳しいですよね。(条件や要件が異なりますので、ここでは公的年金制度については割愛します。)

税制面での優遇として挙げられるのが、所得控除の一つである「寡婦(寡夫)控除」です。所得控除は、税金額を算出するにあたって、少しでも多く控除(差し引くこと)できれば、結果的に税負担を下げることができます。

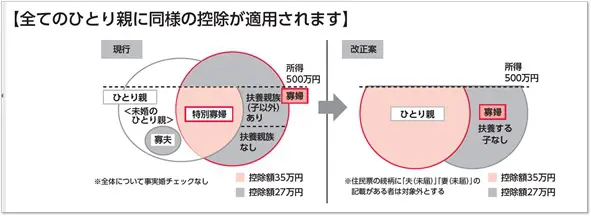

これまで、寡婦(寡夫)控除を受けられる対象者には、「未婚のシングルマザー」は含まれていませんでした。

多様な生き方があるなかで、ひとりで頑張っているのに、未婚であるために税制面で区別されることが課題とされ、議論されてきました。そうした声が今回の税制改正で反映されたことは、画期的な一歩であるといえます。

未婚のひとり親を含めることにより、従来の寡婦(寡夫)控除も含めた改正が発表されています。

改正前と改正後のポイント

では、どのように改正されたのか、これまでと改正後での違いを見ながら確認してみましょう。

まず、対象者については、以下の4点から適用可否を判断されます。

(1)ひとり親になった事由… 死別・離婚・未婚

(2)扶養義務の範囲… 同一生計の子のあり・なし・扶養親族の有無

(3)所得… 500万円以下・500万円超(年収678万円目安)

(4)申請者の性別

出典:財務省「令和23年度税制改正(案)のポイント」(令和2年1月)(※1)

これまでは、死別や離婚により、ひとりになった寡婦に寡婦控除が適用され、さらに、ひとりでお子さまを育てている所得500万円以下の女性を「特別寡婦」として手厚く支援してきました(具体的には、後述の所得控除額での優遇)。

また、男性のひとり親と女性のひとり親でも、寡婦(寡夫)控除の扱いには差がありました。

改正後は、

・婚姻歴や性別にかかわらず、同一生計の子(総所得金額等が48万円以下※令和2年度)のいる単身者について、「ひとり親控除」を適用

・上記以外の寡婦については、引き続き寡婦控除を適用

・ひとり親控除も寡婦(寡夫)控除も、所得制限あり(500万円以下)

となります。

次に、所得控除額はこれまで、寡婦控除のなかでも、特別寡婦に該当する場合には、控除額35万円、それ以外は27万円でした。改正後は、ひとり親控除が35万円、寡婦(寡夫)控除が27万円となります。改正前後の要件による違いを表にまとめましたので、ご参照ください。

※著者作成

個人住民税も改正されます

今回の所得税の税制改正を受けて、個人住民税も同様の改正が行われます。ひとり親控除は控除額30万円、寡婦控除は26万円が、令和2年度の所得に対し令和3年度分課税から適用されます。

申請忘れに注意を

税制改正による変更点を中心にお伝えしましたが、ひとり親に限らず、寡婦控除に該当するのに申請していない事例が見受けられます。

お勤め先に提出する「扶養控除等(異動)申告書」の該当欄への記入を忘れないようにしましょう。適用されているかどうかは源泉徴収票で確認できます。もし、適用されていない場合は、5年以内であれば確定申告(修正申告)も可能です。税負担は、少しでも抑えたいですね。

今回の改正により、これまで所得などを基準に支給される児童扶養手当の額や、公営住宅への入居などでも不利になることが多く、苦労されてきた未婚のシングルマザーにとって、少しでも心身ともに負担が軽減されることを期待するとともに、自分らしく生きることができるよう応援しています。

[出典]※1 財務省「令和2年度税制改正(案)のポイント」(令和2年1月)

執筆者:大竹麻佐子

CFP🄬認定者・相続診断士