寡婦(寡夫)控除について、わかりやすく解説!

2020年の税制改正大綱に、この制度を未婚のひとり親へも拡充することが記載されました。もし成立すれば、今年(2020年)から、この制度が適用されることになります。この制度の概要について解説をしたいと思います。

サマーアロー・コンサルティング代表 CFP ファイナンシャルプランナー

東京の築地生まれ。魚市場や築地本願寺のある下町で育つ。

現在、サマーアロー・コンサルティングの代表。

ファイナンシャル・プランナーの上位資格であるCFP(日本FP協会認定)を最速で取得。証券外務員第一種(日本証券業協会認定)。

FPとしてのアドバイスの範囲は、住宅購入、子供の教育費などのライフプラン全般、定年後の働き方や年金・資産運用・相続などの老後対策等、幅広い分野をカバーし、これから人生の礎を築いていく若い人とともに、同年代の高齢者層から絶大な信頼を集めている。

2023年7月PHP研究所より「70歳の現役FPが教える60歳からの「働き方」と「お金」の正解」を出版し、好評販売中。

現在、出版を記念して、サマーアロー・コンサルティングHPで無料FP相談を受け付け中。

早稲田大学卒業後、大手重工業メーカーに勤務、海外向けプラント輸出ビジネスに携わる。今までに訪れた国は35か国を超え、海外の話題にも明るい。

サマーアロー・コンサルティングHPアドレス:https://briansummer.wixsite.com/summerarrow

従来の寡婦控除

従来の寡婦控除は次の通りです(国税庁ホームページ「寡婦控除」より引用)。

1.対象

<一般の寡婦/その年の12月31日の現況で(1)または(2)のいずれかに該当>

(1)夫と死別し、もしくは夫と離婚した後、婚姻をしていない人、または夫の生死が明らかでない一定の人で、扶養親族がいる人または生計を一にする子*がいる人。

(2)夫と死別した後、婚姻をしていない人、または夫の生死が明らかでない一定の人で、合計所得金額が500万円以下の人。

*この場合の子は、総所得金額等が38万円以下(令和2年分以後は48万円以下)で、他の人の同一生計配偶者や扶養親族となっていない人に限られる。

<特別の寡婦/「一般の寡婦」に該当する人が次の要件のすべてを満たすとき>

(1)夫と死別し、または夫と離婚した後、婚姻をしていない人や夫の生死が明らかでない一定の人。

(2)扶養親族である子がいる人。

(3)合計所得金額が500万円以下であること。

2.受けられる所得控除額(所得税)

一般の寡婦 27万円

特別の寡婦 35万円

従来の寡夫控除

従来の寡夫控除は次の通りです(国税庁ホームページ「寡夫控除」より引用)。

1.対象

<寡夫/その年の12月31日の現況で、次の3つの要件すべてに該当>

(1)合計所得金額が500万円以下であること。

(2)妻と死別し、もしくは妻と離婚した後、婚姻をしていないこと、または妻の生死が明らかでない一定の人であること。

(3)生計を一にする子*がいること。

*この場合の子は、総所得金額等が38万円以下(令和2年分以後は48万円以下)で、他の人の同一生計配偶者や扶養親族になっていない人に限られる。

2.受けられる所得控除額(所得税)

寡夫 27万円

2020年度税制改正のポイント(1)

<未婚のひとり親への拡充>

1.対象

未婚のひとり親の定義は、寡婦または寡夫でなく(結婚の経験がなく)、事実婚も含め現在結婚をしていない人で、生計を一にする子がいる人となっています。拡充の対象となる未婚のひとり親は、次の条件をすべて満たしている人です。

(1)その者と生計を一にする子(総所得金額等の合計額が 48 万円以下であるものに限る)を有すること。

(2)合計所得金額が 500 万円以下であること。

2. 受けられる所得控除額(所得税)

対象の人 35万円

2020年度税制改正のポイント(2)

<寡婦(寡夫)控除の見直し/事実婚の排除>

新しく拡充される未婚のひとり親も含め、寡婦、寡夫から住民票に妻(未届)、夫(未届)の記載のある人を除く(=事実婚の人を対象としない)旨が明記されます。

寡婦、寡夫の定義にも、「再婚をしていない人」というのがありましたが、これを「事実婚も含め再婚をしていない人」として対象の範囲を狭めています。

2020年度税制改正のポイント(3)

<寡婦(寡夫)控除の見直し>

一般の寡婦の要件に、合計所得金額が500 万円以下であることを加え、所得控除額を27万円から35万円に引き上げとなります。そして寡夫の所得控除額も27万円から35万円に引き上げます。

この変更を解説すると次のようになります。

1.寡婦で子どもがあれば寡婦控除の対象となっていたものを、それに所得制限を加えて、合計所得金額500万円(給与収入換算680万円)以上の人は寡婦控除が受けられなくなる。

2.死別・離婚など、子あり、所得制限以下の3条件を満たした場合でも、寡婦控除は35万円、寡夫控除は27万円であったが、その格差を是正し、両者とも35万円に統一する。

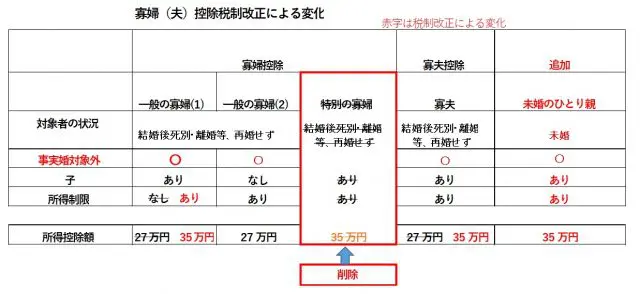

まとめ

税制改正前と後の変化を表にまとめたのが、以下のものになります。この変化を大まかに要約すれば、税制改正の狙いは未婚のひとり親への所得控除の拡充と寡婦と寡夫の格差の是正ということになると思います。

[出典]

国税庁「No.1170 寡婦控除」

国税庁「No.1172 寡夫控除」

財務省「令和2年度税制改正の大綱」

執筆者:浦上登

サマーアロー・コンサルティング代表 CFP ファイナンシャルプランナー