年末調整の準備は大丈夫? 事前に準備しておくべきものって?

今年の年末調整では、新たにひとり親控除制度の新設や、それに伴う「給与所得者の扶養控除等の(異動)申告書」の様式変更などが生じています。

今回は年末調整を円滑に進めるため、ひとり親控除の仕組みと、適用を受けることが多い保険料控除・住宅ローン控除を受けるための準備について解説させていただきます。

FPオフィス Conserve&Investment代表

2級ファイナンシャルプランニング技能士、管理業務主任者、第一種証券外務員、ビジネス法務リーダー、ビジネス会計検定2級

製造業の品質・コスト・納期管理業務を経験し、Plan(計画)→ Do(実行)→ Check(評価)→ Act(改善)のPDCAサイクルを重視したコンサルタント業務を行っています。

特に人生で最も高額な買い物である不動産と各種保険は人生の資金計画に大きな影響を与えます。

資金計画やリスク管理の乱れは最終的に老後貧困・老後破たんとして表れます。

独立系ファイナンシャルプランナーとして顧客利益を最優先し、資金計画改善のお手伝いをしていきます。

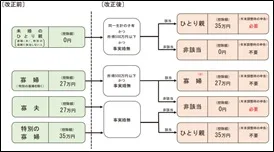

ひとり親控除及び寡婦控除に関する改正

今回の税制改正の大きな変更点として、子を持つ所得500万円以下の未婚のひとり親世帯に対し、35万円の所得控除が利用できるようになりました。

また、同時に寡婦控除に対しても所得要件が追加され、所得が500万円を超える場合は27万円の所得控除を受けられなくなりました。

図1.ひとり親控除等の変更点

(国税庁「令和2年4月源泉所得税の改正のあらまし」より)

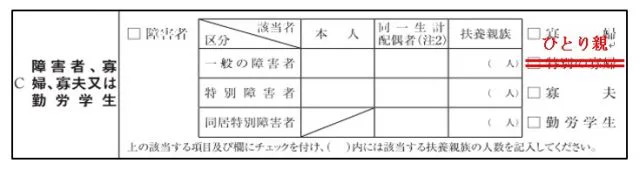

また、「給与所得者の扶養控除等の(異動)申告書」には「単身児童扶養者」の欄がありますが、こちらはひとり親控除の導入に伴い廃止されているため、記入が不要となりました。その代わり、ひとり親控除に該当する場合は、C欄にあるチェックボックスの特別の寡婦を手書きで「ひとり親」と修正するなどの対応が必要となります。

図2.ひとり親控除を受ける際の修正

(国税庁「令和2年4月源泉所得税の改正のあらまし」より)

保険料控除

年末調整では地震保険料と生命保険料の2つについて保険料控除の申請を行うことが可能です。まず、地震保険料は、年間の支払保険料が5万円以下であればその全額を、5万円以上であれば一律5万円を控除することができます。

これに対して、生命保険料控除は少々仕組みが複雑で、2012年1月1日以降に契約した新契約の保険とそれ以前の旧契約の保険で控除額などが異なっています。

旧契約の生命保険では「介護医療を含めた生命保険」と「個人年金保険」の2分野の保険で最高10万円の控除額でしたが、新契約の生命保険では「生命保険」「介護・医療保険」「個人年金保険」の3分野をカバーし、控除額も最大12万円まで拡大しています。

地震・生命の保険料控除を受ける場合は、保険料の支払金額と控除に該当する保険であることを証明する書類の添付が必要となります。これらは、契約している保険会社から年末調整の時期に合わせて送付されてきますが、紛失した場合は保険会社に連絡し再発行してもらうことが可能です。

住宅ローン控除

住宅ローン控除は、マイホームの購入にあたり、金融機関などからの住宅ローンを利用している場合、年末の住宅ローン残高の1%について税額控除を受けることができるという制度です。住宅ローン控除を受けるためには、初年度は確定申告を行う必要がありますが、2年目以降は年末調整によって申告を行うことができます。

また、住宅ローン控除を受けるには、取得から6ヶ月以内に居住を開始し、その年の12月31日まで居住し続けているなどの要件をクリアする必要があります。

住宅ローン控除の額などは取得年によって異なりますが、居住を続けることによって原則10年間控除を受け続けることができますし、転勤などの特別な事由によっては控除を中断することもできます。

住宅ローン控除は税額控除によって節税効果を大きく得ることができます。忘れずに手続を行うようにしましょう。

年末調整によって住宅ローン控除を受ける場合は、初年度の確定申告後に税務署から郵送される「特別控除申告書」とともに、住宅ローンを利用している金融機関から送付されてくる「住宅ローンの年末残高証明書」を添付する必要があります。

万が一紛失してしまった場合は、金融機関に連絡することによって再発行を行ってくれますが、有料となる場合もあるようです。

まとめ

2020年は税制が大きく変更されており、例年よりも年末調整の申請書の準備に時間がかかるものと予想されます。新設されたひとり親控除に該当する場合は、申請漏れが生じないよう注意しましょう。

また、地震・生命保険などの各種保険料控除や住宅ローン控除などは申請に際して、添付書類が必要となります。紛失などにより、年末調整の申請に添付できなかった場合、控除が適用されなくなってしまいます。

年末調整完了後にこうした控除を受けるには、添付書類を再発行し、自身で確定申告を行う必要がありますので、事前に準備を進めておくことをおすすめします。

[出典]国税庁「令和2年4月源泉所得税の改正のあらまし」

執筆者:菊原浩司

FPオフィス Conserve&Investment代表