2020年改正! 主婦(夫)の方が知っておきたい、「配偶者控除」と「配偶者特別控除」

ばばえりFP事務所 代表

自身が過去に「貧困女子」状態でつらい思いをしたことから、お金について猛勉強。銀行・保険・不動産などお金にまつわる業界での勤務を経て、独立。

過去の自分のような、お金や仕事で悩みを抱えつつ毎日がんばる人の良き相談相手となれるよう日々邁進中。むずかしいと思われて避けられがち、でも大切なお金の話を、ゆるくほぐしてお伝えする仕事をしています。平成元年生まれの大阪人。

「配偶者控除」「配偶者特別控除」とはどんなもの?

まずは「配偶者控除」と「配偶者特別控除」とは何なのか、両者の違いは何なのか、基本的な知識を整理します。

・配偶者控除とは

配偶者控除は、納税者本人の合計所得金額が1000万円未満で、所得が一定以下の配偶者(夫もしくは妻)がいるときに受けられる控除です。控除を受けられるということは、所得税や住民税の負担を軽減できるということです。

・配偶者特別控除とは

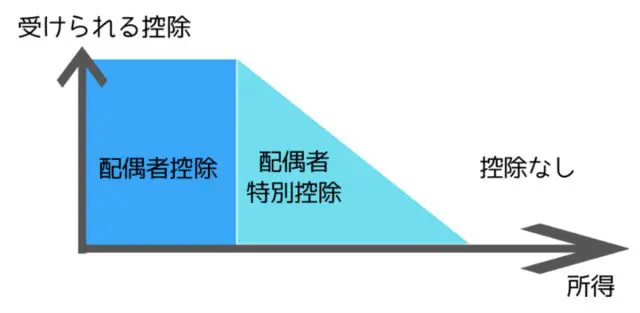

「配偶者控除」に該当せず、配偶者の所得が高い場合でも、配偶者特別控除は受けられる可能性があります。配偶者に関する控除は、下図のように配偶者の所得に応じて受けられる控除額が異なる仕組みになっています。

2020年の税制改正で何がどう変わる?

2020年の改正で、控除を受けられる所得の基準が変わりました。それぞれの控除を受けられる配偶者の「年間の合計所得金額」は以下のとおりです。

・配偶者控除 旧:38万円以下 → 新:48万円以下

・配偶者特別控除 旧:38万円以上123万円以下 → 新:48万円以上133万円以下

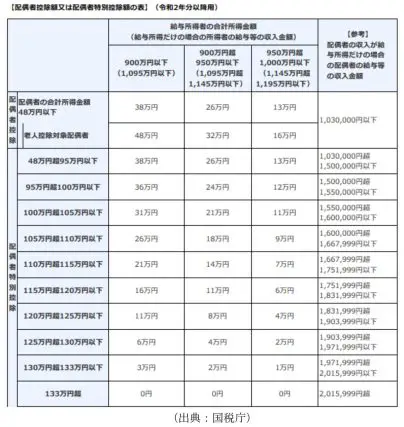

受けられる控除の額は、控除を受ける本人と配偶者、双方の所得によって以下のように決まっています。

(出典:国税庁)

どんな人にどんな影響がある?

配偶者控除、配偶者特別控除ともに控除を受けられる所得の基準が10万円上昇しました。ただ、これは必ずしも「以前より10万円分多く働いても控除を受けられるようになった」というわけではありません。

今回の改正では同時に給与所得控除にも変更がありました。給与収入が162万5000円までの場合の控除額は65万円→55万円に変わっています。

旧:給与所得控除(65万円)+所得税の基礎控除額(38万円以下)→パート収入103万円以下なら対象

新:給与所得控除(55万円)+所得税の基礎控除額(48万円以下)→パート収入103万円以下なら対象

上記のようになるため、配偶者控除を受けられるパート収入は「103万円」という基準は変わりません。

今回の改正の影響を受けるのは、給与所得以外の方法で所得を得ている配偶者がいる家庭です。例えば、配偶者が扶養内で自営業やフリーランスとして働いている方などが該当します。

控除を受けられる範囲内で仕事をしたい、という方はこの改正を踏まえて収入を調整する必要があります。控除を受けるなら、年末調整や確定申告のときに所定の欄に記入しておくことも忘れないようにしましょう。

まとめ

税制改正は、毎年のように行われています。すべての改正点を知っておく必要はありません。しかし、税金は知っているか知らないかで支払う金額が変わってくることもありますので、せめて自分に関係しそうな情報だけでもアンテナを張っておきたいですね。

(出典)

国税庁

「No.1191 配偶者控除」

「No.1195 配偶者特別控除」

「No.2672 年末調整で配偶者控除又は配偶者特別控除の適用を受けるとき」

「No.1410 給与所得控除」

「No.1800 パート収入はいくらまで所得税がかからないか」

執筆者:馬場愛梨

ばばえりFP事務所 代表