あなたは説明できますか?年末調整では何が行われているの?

日本FP協会CFP(R)認定者、国家資格キャリアコンサルタント

人事部門で給与・社会保険、採用、労務、制度設計を担当、現在は人材会社のコンサルトとして様々な方のキャリア支援を行う。キャリア構築とファイナンシャル・プランの関係性を大切にしている。

年末調整の目的

1年間の所得額を確定して、正しい税額を算出することを目的としています。

年末時点の家族の扶養の状況の変化、保険料等の負担額の総額、住宅ローンの残高も加味して正しい税額を計算します。毎月の給与から源泉徴収された税金の総額と正しい税額を比較して、過不足があれば「精算」します。過納付の場合は「還付」、不足額があれば「納付」します。普通は「還付」されることが多いです。

年末調整をする対象者

給与の収入金額が2000万円以下の給与所得者で、(1)1年を通じて勤務している人、(2)年の中途で就職し、年末まで勤務している人、等が原則として対象になります。給与所得者は、勤務先から受ける給与以外に所得がないか、給与以外の所得があってもその額が少額であるという人がほとんどですので、勤務先で年末調整を行います。

所得税の計算の仕方

では、所得税はどのように計算されるのでしょうか? 簡略した手順をご紹介します。

- (1)年間に支払われた給与・賞与の合計額を計算します

- (2)上記(1)をもとに、給与所得控除額を計算します ※表1を参照

- (3)各種所得控除の額を計算します ※代表的な控除は表2を参照

- (4)課税所得額の計算

- (5)所得税の計算

上記(1)-(2)-(3)

上記(4)に税率表(税額速算表)に基づいて計算します ※税額速算表は表3を参照

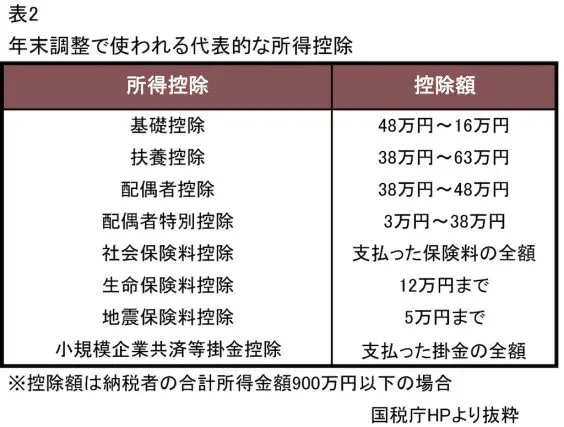

年末調整で使われる代表的な所得控除

つまり、控除額が大きければ所得税額を抑えることができます。年末調整で使われる代表的な所得控除について確認をしていきます。

【基礎控除】

所得が2500万円以下の方が対象です。従来は一律38万円でしたが、令和2年(2020年)から48万円になりました。なお、所得が2400万円を超えると控除額は減額されます。

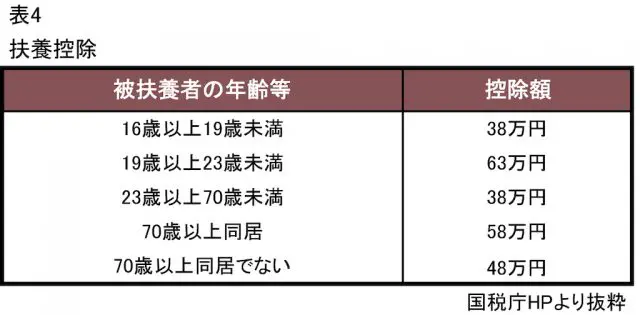

【扶養控除】

12月31日時点での扶養親族の状況(人数・年齢・同居の有無等)に応じて控除額が変わります。

【配偶者控除】【配偶者特別控除】

本人所得が1000万円以下で、配偶者の所得が133万円以下場合に配偶者の収入に応じて、配偶者控除/配偶者特別控除のいずれかを受けられます。

配偶者の所得が48万円以下の場合・・・配偶者控除

配偶者の所得が48万円超133万円以下の場合・・・配偶者特別控除

【生命保険】

控除額は、(ア)一般の生命保険料、(イ)介護医療保険料、(ウ)個人年金保険料ごとに、上限控除額は4万円、合計で12万円です。申告する際には生命保険会社から郵送される「保険料控除証明書」で確認できます。

【地震保険料】

地震保険料以外にも、旧長期損害保険契約も地震保険料控除の対象になっています。合計の最大控除額の上限は5万円です。

【社会保険料】

対象となる社会保険料は、「健康保険」「国民健康保険」「厚生年金」「国民年金」「介護保険」「後期高齢者医療保険」などです。

所得者が本人または本人と生計を一にする配偶者や、その他の親族が負担すべき社会保険料を支払っている場合には、その支払った社会保険料の金額も、その人のその年中の所得の金額から控除されます。社会保険料は、給与で天引きされている健康保険料や厚生年金保険料については、申告せずに算入されます。

【小規模企業共済等掛金控除】

・確定拠出年金法に規定する企業型年金加入者掛金または個人型年金加入者掛金

(例)「企業型確定拠出年金(企業型DC)」と「個人型確定拠出年金(iDeCo)」の掛金

・小規模企業共済法の規定によって独立行政法人中小企業基盤整備機構と結んだ共済契約の掛金

(例)「小規模企業共済」の掛金

・地方公共団体が実施する、いわゆる心身障害者扶養共済制度の掛金

(例)各都道府県と指定都市で実施している「障害者扶養共済制度(しょうがい共済)」の掛金

【所得金額調整控除】

令和2年分から新設された制度で、給与収入850万円超の人で以下のいずれかに該当する場合に申告できます。

(1)23歳未満の扶養親族がいること

(2)本人または同一生計配偶者、扶養親族が特別障害者であること

まとめ

年末調整では、上記の流れで所得税を確定されていきます。給与所得者が年末調整の書類を作成する際には各種所得控除に該当する申告を漏れなくすることよって税額を抑えることができます。

初めて住宅ローン控除を行うときは確定申告が必要になります。また、ふるさと納税などの寄付金控除、医療費控除を利用する場合には確定申告することで還付されます。

執筆者:仁木康尋

日本FP協会CFP(R)認定者、国家資格キャリアコンサルタント