父の年金は月に8万円だそうですが、叔父は月に15万円!なぜこんなにも差が出るのでしょうか?

CFP(R)認定者、一級ファイナンシャルプラン二ング技能士、円満相続遺言支援士(R)

外資系IT企業を経て、FPとして「PCとFPオフィス植田」を起業。独立系のFPとして常に相談者の利益と希望を最優先に考え、ライフプランをご提案します。

お客様に「相談して良かった」と言っていただけるよう、日々努力しています。

年金額はどのように決まる?

公的年金には、全国民が加入する国民年金保険と、会社員・公務員が加入する厚生年金保険の2種類があります。受け取れる年金額は、現役時代にどれくらい保険料を納めたかによって増減します。

・国民年金(老齢基礎年金):保険料を納めた月数で計算されます。

・厚生年金(老齢厚生年金):報酬比例といって、その人の給料(報酬)に比例して保険料が変わり、納めた保険料が多いほど受け取れる年金額も多くなります。

年金額に差が出る主な要因は、この老齢厚生年金の金額です。

厚生年金の支給額に差が出る理由

厚生年金の支給額の大部分を占める報酬比例部分は、以下の要素で増加します。

1.加入期間の平均年収(厳密には平均標準報酬額)が高ければ高いほど

2.加入月数が長ければ長いほど

叔父の年金額15万円と、父親の年金額8万円の差は、主に厚生年金にあると考えられます。

例として、老齢基礎年金が令和7年度の満額である6万9308円 もらえると仮定し、叔父が現役時代の平均年収がどの程度だったか試算してみましょう(※1)。

老齢厚生年金(試算): 15万円 - 6万9308 円 = 8万692円

この老齢厚生年金を基に、加入期間を480ヶ月(約40年)、平成15年4月以降の計算式(簡易化)で平均標準報酬月額を算出すると、約36.8万円です。

これは、叔父が会社員として働き、厚生年金をしっかり納めていたこと、そして現役時代の平均年収が442万円以上であった可能性があることを示しています 。一方、父親は会社員として厚生年金を払っていた期間がかなり少なかったと考えられます。

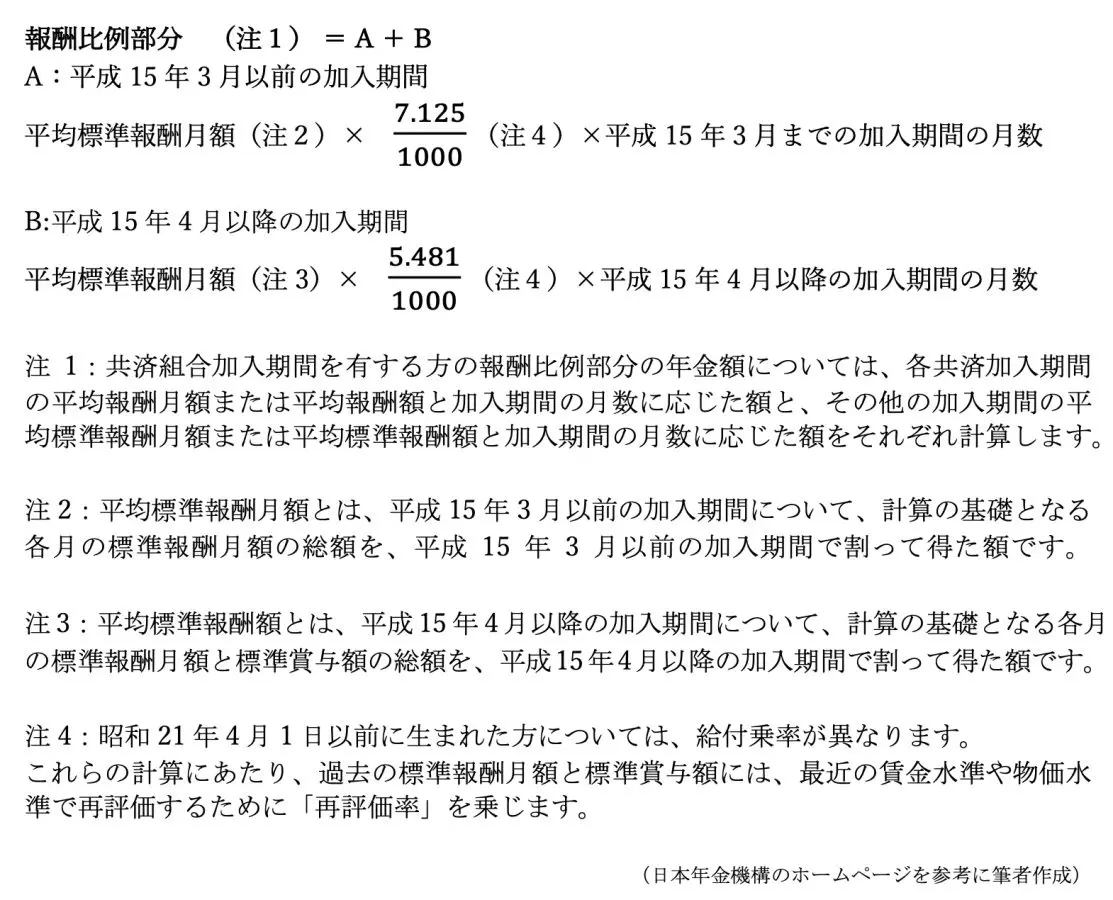

報酬比例部分は、老齢厚生年金、障害厚生年金、遺族厚生年金のいずれの給付においても、年金額の計算の基礎となるものです。

報酬比例部分の年金額は、加入期間や過去の報酬等に応じて決まり、以下の式で計算されます。

自分はいくらもらえる?

現在の働き方(年金の納め方)で自分がいくら年金をもらえるのかは、年金シミュレーターで簡単に概算を知ることができます (※3)。

若い世代には「年金を払うだけで自分たちはもらえない」という誤った情報が広まっていますが、正しくは「公的年金はもらえるが、それだけでは老後生活が賄えない」ということです 。公的年金制度は、本人が亡くなるまで支給されますので、老後資金の重要な柱となります。

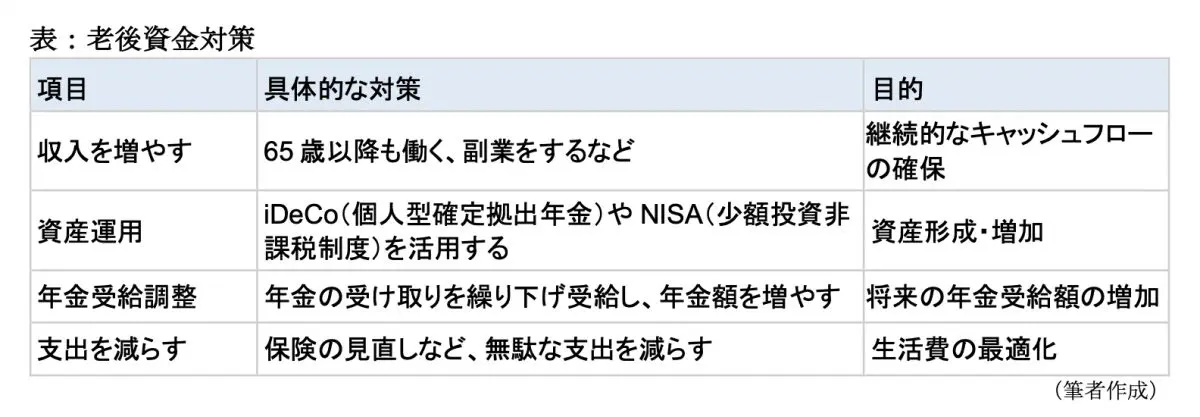

老後資金の不足に備えるための対策

父親のように公的年金が少ないと、老後生活がさらに苦しくなる可能性があります 。年金だけでは不足する老後資金をどのように確保するかは、人によって最適解が異なります。

表は一般的な老後資金対策の例ですが、自分に合った無理のない対策で老後資金を確保しましょう。

もし老後資金が不足するようであれば、65歳以降も働くことを検討しましょう。収入を確保しつつ、年金を繰り下げることで年金額を増やすことができます。さらに65歳以降も働くことで、社会とのつながりを維持でき、生きがいや幸福度にも貢献できると考えられます。

まとめ

自分のライフプランを考えることは、幸福な人生を送るための第一歩です。

〇現状の把握:

・まだ年金を受け取っていない方は年金定期便を確認してください。

・すでに受け取っている方は年金額決定通知書を確認し、自分がどれくらいの年金を受け取れるのか確認しましょう。

〇具体的な対策:老後資金が不足する懸念がある方は、確保策(働く、資産運用、繰り下げ受給など)を検討しましょう。

老後の不安を安心に変えるために、ぜひファイナンシャルプランナーにご相談ください。

出典

(※1)日本年金機構 令和7年4月分からの年金額等について

(※2)日本年金機構 は行 報酬比例部分

(※3)厚生労働省 公的年金シミュレーター 使い方 ホームページ

執筆者 : 植田周司

CFP(R)認定者、一級ファイナンシャルプラン二ング技能士、円満相続遺言支援士(R)