お金の置き場所、すべて「貯金」で大丈夫? 「分けて管理」で資産を増やすとは

銀行?郵便局?金庫の中?日本人の多くは資産の半分を現金、預貯金で所有しています。日本人は貯金が好きな方が多いのも特徴です。

株式会社COCO PLAN (ココプラン) 代表取締役社長

教育カウンセラー、派遣コーディネーター、秘書等、様々な職種を経験した後、マネーセンスを磨きたいと思い、ファイナンシャルプランナーの資格を取得。

「お金の不安を解決するサポートがしたい」、「夢の実現を応援したい」という想いからCOCO PLANを設立。

独立系FPとして個別相談、マネーセミナー、執筆業など幅広く活動中。

<保有資格>

2級ファイナンシャル・プランニング技能士、ファイナンシャルプランナー(AFP) 、住宅ローンアドバイザー、プライベートバンカー、相続診断士、日本心理学会認定心理士、生理人類学士、秘書技能検定、日商簿記検定、(産業カウンセラー、心理相談員)

<著書>

「今からはじめる 理想のセカンドライフを叶えるお金の作り方 (女性FPが作ったやさしい教科書)」※2019年1月15日発売予定

目次

分散投資とは?

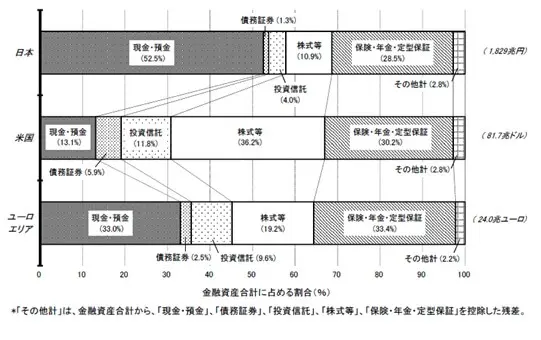

下の図は日本銀行調査統計局による家計の金融資産構成です。

日本は現金・預金が約50%をしめています。次に多いのが保険や年金などで約28.5%、株式や投資信託は合わせても約15%です。

低金利のこの時代、所有する資産の半分が現金・預金ということは、持っているお金の利息で増える部分はかなり少ないと言えます。

※図1 「家計の金融資産構成(2018年8月14日 日本銀行調査統計局)」

一方、アメリカはどうでしょうか?株式が36.2%、保険・年金が30.2%、投資信託が11.8%、債務証券が5.9%、現金・預金は13.1%です。

日本とアメリカには大きな違いがあります。

<アメリカの特徴>

(1) 資産を分散していること

(2) 現金・預金が少ないこと

この2つの点が、かなり重要なのです!

まず、資産を分散していることは、分散投資にあたります。リスクを考慮しながらお金を増やす努力をしているのです。労働で得た収入を、株式や保険、投資信託などお金が増える可能性のあるいくつかの金融商品に分散しています。

次に、現金や預金はできるだけ少なくしていることが分かります。アメリカでも日本と同様に、預金が金利で大きく増えることはありません。ですから、増えないところにはお金を置かず、できるだけお金が増える場所で管理しているのです。

でも、投資はリスクがあるし…

多くの日本人はこの「リスク」を正しく理解していない為、リスクが少ない現金・預金でお金を眠らせています。

では、実際にアメリカと日本の資産はどうなったのでしょうか?

分散投資をしているアメリカと、現金・預金でお金を管理している日本の違いは?

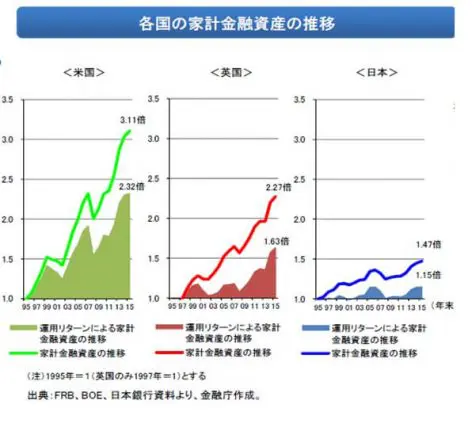

1995年から2015年の、20年間の「各国の家計金融資産の推移」は以下となります。

※図2:金融庁「家計金融資産の現状分析」

20年の間に、米国は3.11倍、英国は1997年から2015年の18年間で、2.27倍と資産を増やしています。

対して日本は1.47倍です。投資でバランス良く資産を増やした英米国と、現金・預貯金で資産を所有していた日本では大きな差が出てしまいました。

これでも現金・預金でお金を持ち続けますか?

お金の置き場所

「お金の置き場所」のことを専門用語で「アセット・ロケーション」と言います。

資産の置き場所

(asset=資産、 location=置き場所)

現金・預貯金、投資信託、株式、保険・年金などは、アセット・ロケーションの1つです。

私たちの年金も分散投資で運用されている

実は私たちの年金も、これまで日本株や国債の運用割合が高かったのですが、マイナス金利や長期の経済低迷により、外国株や外国債の割合が高くなってきました。国もきちんと分散投資をして、私たちの年金が目減りしてしまわないようにしています。

国や会社だけではありません。個人でも分散投資はできますし、むしろ必要だと言えます。円だけを所有していては、今後の物価上昇でお金の価値が下がってしまった場合、資産価値が下がってしまいます。

リスクを把握しながら、お金の置き場所を分散することで、お金を増やしたり、価値を減らさないようにすることができます。

何から始めれば良いの?

「お金を分散する、お金の置き場所を分けて管理することは分かりました。では、何から始めれば良いの?」というご質問をいただきます。

まずは、月々の貯金額を確認します。毎月3万円ずつ貯金していたら、1万円はこれまで通り円で貯金、1万円はドルで積み立て、1万円は投資信託へなど分散してみてはいかがでしょうか。円ドルで通貨分散もしてますし、投資先も分散できていますね。意外と簡単だと思いませんか?分散投資は投資の初心者だけでなく、上級者も行っています。

これからの貯金は分散投資で行い、お金を増やす努力、価値を減らさない努力をして欲しいと思います。

※図1「家計の金融資産構成(2018年8月14日 日本銀行調査統計局)」P3より引用

※図2金融庁「家計金融資産の現状分析」の「各国の家計金融資産の推移」より引用

Text:藤井 亜也(ふじい あや)

株式会社COCO PLAN (ココプラン) 代表取締役社長