これから資産運用を始めたい人が、注意したいことや整理しておいたほうがいいことって?

資産運用を考える場合は、「何のために、いつまでに、いくら貯めるか」という目的が定まっていなければ、おそらくゴールまでたどり着けるのは難しいかと思います。

これから資産運用を始める方が運用で失敗しないためにも、始める前に注意することや今一度整理していただきたいことを考えてみたいと思います。

FP事務所 くるみ企画 代表

確定拠出年金相談ねっと認定FP、2級ファイナンシャル・プランニング技能士、AFP(日本FP協会)、企業年金管理士(確定拠出年金)。

大学卒業後、旅行会社、外資系生命保険会社勤務を経て、ファイナンシャル・プランナー(FP)として独立。

「老後資金の不安をゼロにする」特に中小零細企業の退職金を大企業、公務員並みの2000万円以上にするというミッションのもと、マネーセミナーや個別相談、中小企業に確定拠出年金の導入支援を行っている。金融商品は出口が大事。「一生のお付き合い」がモットー。

FP事務所 くるみ企画

末次ゆうじYouTubeチャンネル

目次

収支管理を考え、ターゲットを設定する!

毎月のお金の出と入りを確認することから始めてください。会社員・公務員の方は毎月お給料が入ってきます。中には変動する方もいらっしゃるかもしれませんが、いくら入ってくるか? の把握はできると思います。

一方、出ていくものもです。居住費、光熱費などの固定費、食費などの生活費をはじめ、支出の把握まではしていない方が多いのではないでしょうか?

収支の管理は、資産運用する場合の、財源確保の基本になりますので、ご自身(家庭)のざっくりとした収支の実態を把握することが重要になってきます。

次に、何のために、いつまでに、いくら貯めるか? のターゲット(目標)設定です。入口である“始める”以上に、出口である“ゴールセッテイング”の方が大事になります。目的が違えば、運用する期間、商品など手段も変わってくるからです。

ただ貯める・増やすという何となくではなかなか続かないのが現状です。

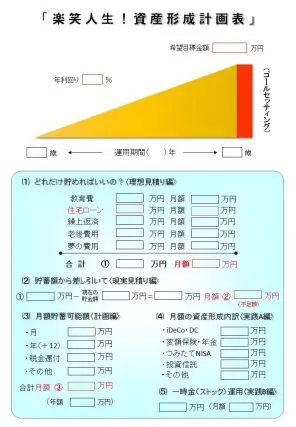

以下、『楽笑人生! 今からの資産形成計画表』(筆者作成)で考えてみたいと思います。

(1)どれだけ貯めればいいか?(理想見積り編)

いったいどれだけ貯めればいいのか? ざっくりと見積もってみることです。教育費、住宅関連費、老後とトータルで今からいくらの資金が必要で月額だといくら必要か? を計算してみてください。

(2)貯蓄額から差し引いて(現実見積り編)

(1)で求めたら、これからどれだけ貯めればいいか? の金額から「現在の準備済み資金」(貯金額)を差し引き、実際のいくらためればいいか?(=不足額)を計算します。

(3)実際の貯蓄可能額は(月額)(計画編)

収支の管理をしたうえでで、実際にいくらの資金を運用に回せるか? 検討します。基本は毎月ですが、ボーナスがある方は年(半年)でいくら回せるかを考えて、それを12分割して月で考えます。

また、個人型確定拠出年金(iDeCo)や住宅ローン減税での税金の還付金はじめ、年末調整での税金の還付金やお子さんの児童手当など、貯蓄にまわすのであれば月額にならして貯め込んでいき、月額の貯蓄可能額を整理します。

(4)資産形成する商品選びと内訳(実践編A)

(3)で決めた月額の貯蓄可能額を、どの手段(商品)で始めるか? メリットやデメリットを考え、選択します。

ご自身のお考えに合った選択をすることが重要です。複数の手段を組み合わせることでより効果的な資産運用ができると思います。

(5)一時金(ストック)運用(実践編B)

最後に、現在の準備済みで、今よりもお金に働いてもらいたいという考えがあれば、別な運用の手段を検討します。

例えば、定期預金でしか運用していない方なら、他の手段を考えてみたり、一時金の運用とは別に月で運用を期限付きで考えて、今ある準備済みの資金を活用していったりすることも検討します。

このように、収支管理とターゲット(目標)設定を明確にして、資産運用のストレスが極力少ない方法や手段でご自身の運用を考えて実践してみてください。

Text:末次 祐治(すえつぐ ゆうじ)

FP事務所 くるみ企画 代表