株式会社fpANSWER代表取締役

専門学校東京スクールオブビジネス非常勤講師

明星大学卒業、放送大学大学院在学。

刑務所職員、電鉄系タクシー会社事故係、社会保険庁ねんきん電話相談員、独立系FP会社役員、保険代理店役員を経て現在に至っています。講師や執筆者として広く情報発信する機会もありますが、最近では個別にご相談を頂く機会が増えてきました。ご相談を頂く属性と内容は、65歳以上のリタイアメント層と30〜50歳代の独身女性からは、生命保険や投資、それに不動産。また20〜30歳代の若年経営者からは、生命保険や損害保険、それにリーガル関連。趣味はスポーツジム、箱根の温泉巡り、そして株式投資。最近はアメリカ株にはまっています。

ファミリーファンド方式

同じ商品名の投資信託でも、「毎月決算(分配)型」と「年2回決算型」があったり、「為替ヘッジあり」や「為替ヘッジなし」があったりします。「違い」があっても、投資の対象になっている株式や債券は同じです。

だったら、「運用はまとめて行おう」ということで、一つの「マザーファンド」を作ります。そして、先述の「○○決算型」や「為替ヘッジ○○」などの「違い」については、それぞれを「ベビーファンド」の投資信託として、お客様に販売します。

つまり、「ベビーファンド」で集めた投資資金を、「マザーファンド」で運用する、というイメージです。ここで、押さえておきたい大切なポイントが一つ。「ベビーファンド」と「マザーファンド」は同じ運用会社です。

そのため、お客様に販売しているベビーファンドには、「購入時手数料(=ノーロード型やつみたてNISAは無し)」や「信託報酬」、それに「信託財産留保額(=投資信託によっては無し)」といったコストがそれぞれ掛かります。しかし、マザーファンドでは、「お客様から改めてコストを徴収する」ということはありません。

「ファンド・オブ・ファンズ」とは?

そもそも投資信託とは、「投資家から集めたお金をひとつの大きな資金としてまとめ、運用の専門家が株式や債券など(の投資対象資産)に投資・運用する商品で、その運用成果が投資家それぞれの投資額に応じて分配される仕組みの金融商品」です。

「」内は、投資信託協会のWEBサイトからの引用ですが、()内は僭越ながら筆者が補足させていただきました。この筆者が補足した「投資対象資産」という言葉には、株式や債券のほかに、不動産(=REIT)、ゴールドなどのコモデティ、それに投資信託も含まれています。

「ファンド・オブ・ファンズ」とは、「投資家から集めたお金をひとつの大きな資金としてまとめ、運用の専門家が投資信託に投資・運用する商品」なのです。

つまり、皆さまに「投資信託」として販売して、お金を集め、集めたお金で「別の投資信託」に投資する、ということなのです。「運用の専門家」が選んでいるのも、株式や債券などの個別の具体的な銘柄ではなく、投資信託そのものを選んでいる、と言えます。

だったら、その「別の投資信託」を直接、販売してくれた方が「コストなどが効率良いのでは?」というご指摘をいただくことになりそうですね。コストの話は後述しますが、ご指摘の通り、ナゼ「別の投資信託」を直接販売してくれないのでしょうか?

例えば、「別の投資信託」は、一般の消費者では買うことができないような「プロ限定の投資信託」、あるいは「国内では売られていない、外国の投資信託」だったりします。

特に、新興国の株式や、新興国の債券に投資する投資信託の場合、国内の運用会社の中にはノウハウが十分蓄積できていない運用会社もあります。そこで、新興国の株式や、新興国の債券のノウハウを持った会社にお任せする、といった具合です。

ということで、ファンド・オブ・ファンズは「お客様が買う投資信託」の運用会社と、投資の対象になっている「別の投資信託」の運用会社は別々、ということが珍しくありません。

さて、今度はファンド・オブ・ファンズのコストのお話です。先述のご指摘の通り、ファンド・オブ・ファンズはコストの面では効率が良いと言えないかもしれません。

まず、「お客様が買う投資信託」には、「購入時手数料(=ノーロード型やつみたてNISAは無し)」や「信託報酬」、それに「信託財産留保額(=投資信託によっては無し)」といったコストがそれぞれ掛かります。

そして、投資の対象となっている「別の投資信託」に対しても、「信託報酬」を払います。「別の投資信託」に対して払う「信託報酬」は、「お客様が買う投資信託」に含まれています。

「ファンド・オブ・ファンズの方がコストが高い」とは言い切れない

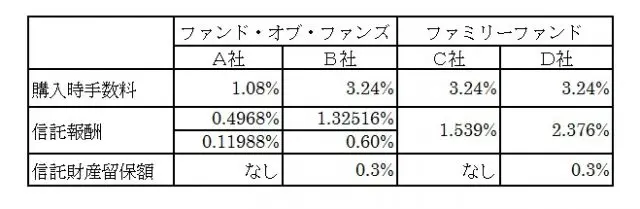

下の表は実在する投資信託の運用会社名と商品名を伏せたうえで載せています。

実在する投資信託のコストの比較を試みてみました。ファンド・オブ・ファンズの信託報酬が上下2段になっているのは、「(上の方が)お客様が買う」投資信託のそれ、「(下の方が)投資の対象になっている」別の投資信託のそれ、です。

いかがでしょうか?必ずしも、「ファンド・オブ・ファンズの方がコストの面で不利」とは言えませんね。本稿では触れていませんが、「インデックス型」なのか、「アクティブ型」なのか、という視点でみる必要もあるでしょう。

出典

一般社団法人投資信託協会「そもそも投資信託とは?」

執筆者:大泉稔(おおいずみ みのる)

株式会社fpANSWER代表取締役