長期国際分散投資による積立投資家であっても、始めたタイミングによっては評価損を抱えている方も少なくないでしょう。もしかしたら、買っても買ってもプラスにならないと、初めてのマイナスに若干の恐怖心を持たれているかもしれません。

今回は、これからどう対処していけば良いかのヒントになればと、心の持ちようをご紹介していきたいと思います。

確定拠出年金相談ねっと認定FP

確定拠出年金創造機構代表

https://wiselife.biz/fp/rnohara/

現東証1部上場の証券会社に入社後、個人営業・株式ディーラーとして従事。口座残高が当初20万円のお客様が2,000万円になったことも。その後、営業マーケティング会社に転職。生涯担当顧客は1,000名超。 2016年に確定拠出年金専門のファイナンシャルプランナーとして開業。法人への企業型確定拠出年金制度の導入を中心に、個人型確定拠出年金iDeCo(イデコ)制度の普及にも努めている。生活に密着したお金の話は「人生有限、貯蓄無限」と考え、公的年金や資産運用のアドバイスも。2017年、DVD「一人社長・夫婦経営の社長のための確定拠出年金」を出版

https://www.amazon.co.jp/dp/B073JFYMQV

まずは、そもそもなぜ投資するかを再確認してみよう

皆さん、それぞれ資産運用をする理由は異なると思いますが、個人的な事情を除く、資産運用の大義名分のようなものをお持ちでしょうか。投資信託の積立てによる長期国際分散投資に限って言えば、例えば2つの理由があります。

●人の成長を信じているから

・成長欲求

マズローの欲求5段階説は聞いたことがあるかもしれません。米国の心理学者マズローが発表した学説です。人は何かが足りないと思うとそれを埋めようとし、その欠乏感を満たそうと行動欲求が高まり、低次の欲求からより高次の欲求を満たそうとします。

また、各階層の欲求が次々と満たされていくと、より自分の能力を活かしたいという想いが強くなっていくと言われています。このような成長欲求は、より活動単位が大きくなるにつれて、企業活動にも影響を及ぼします。まさに企業が将来にわたり事業を永続的に発展させようとすることとリンクし、株価の上昇要因となります。

・イノベーション(技術革新)

農業革命・産業革命、情報革命と、人類はイノベーションを起こしてきました。特に最近では「AI」「5G」が大きなテーマとなっているかと思いますが、何かをきっかけとして長い年月をかけて、とても速いスピードで大きな変化が起こっています。

筆者の幼少時には、黒電話とツマミがダイヤル式のチャンネル切換テレビがまだ存在していました。黒電話に指が挟まって痛かった記憶がかろうじて残っています。それがいまでは高性能コンピューターでもあるスマホや、液晶・パソコンが当たり前の時代です。

このように大きな変化が生産性を押し上げ、経済の成長エンジンとなり、企業成長を伴う株価の上昇要因になります。

●紙幣の膨張

・インフレを起こさなかった紙幣はない

筆者の知る限り、インフレを起こさない紙幣はなかったように思えます。実現可能かどうかはともかく、国家は基本的にはマイルドなインフレを目指そうとしますので、うまくいけば自然とインフレになりやすい傾向にあります。

例えば、筆者の親世代公務員の初任給は3万円程度。それがいまや20万円を超えてきています。身近なスーパーのお菓子でも、同じ値段でも以前より容量の少なくなったものが結構あるのに気がつくと思います。

このように紙幣で買えるモノが少なくなっていき、紙幣価値が逓減していくことで、相対的にモノの値段があがります。そういったモノやサービスを提供する企業にとって、これも株価の上昇要因となります。

・借金が更なる経済成長を生み出す

ビジネスとして借金をして何かに投資する、何かを購入することで売上があがれば、借金を返済すると同時に、より多くの資金を獲得することができます。誰かの支出は誰かの所得となり、それがうまく循環していくと、経済成長の波がより高くなっていきます。

関連する成長企業は、まさにその恩恵を受けることができるので、株価の上昇要因となります。これについてさらに興味のあるかたはぜひ「影の億万長者」ともいわれるヘッジファンド「ブリッジウォーター」創業者のレイ・ダリオ氏の動画『30分で判る経済の仕組み』をご覧いただきたい。とてもわかりやすい動画です。

予測不能な動きをする市場の動きに惑わされないように

もし、投資信託の積立てによる長期国際分散投資をしているのであれば、「未来はなかなか予測できない」ということをまず理解していただきたい。

例えば、国内株式や先進国株式などいくつかの主要投資対象の資産クラスのなかで、円ベースで一昨年2017年に最もパフォーマンスの悪かった日本REIT(不動産投信)は、昨年2018年では最もパフォーマンスの良かった資産クラスです。

次にどの資産クラスが強くなるのか、説得力のある解説はできても、事前に結果を予測することはプロでも困難です。だからこそ、成長しようとする資産クラスをコツコツ積立てることで、少しずつ増やしていく投資法は、消去法的にとても有効になります。

ご存知の方も多いと思いますが、それが「ドルコスト平均法」の活用です。ドルコスト平均法は定期定額投資法とも呼ばれ、例えば毎月のように定期的に、1万円などの定額を積立てし続ける投資法になります。

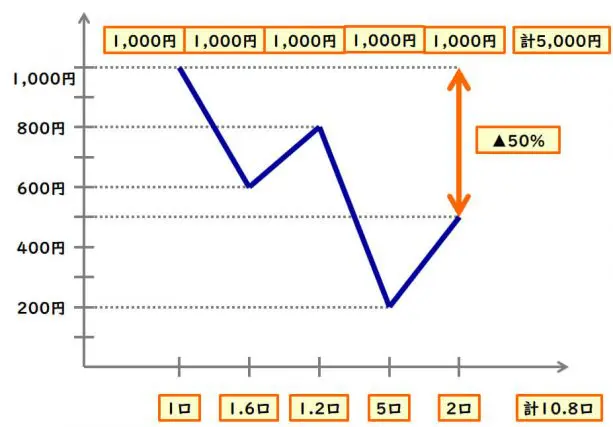

下落局面が続く場合の積立イメージ

ここでは具体的な数字を出しつつ、実際に買ったつもりでイメージしてください。一括投資をしたAさんと、ドルコスト平均法による積立てをしたBさんの4ヶ月後をシミュレーションしてみます。

●一括投資(Aさん)

5,000円で現在1,000円の投資信託を5口購入しました。4ヶ月後には残念ながら、半分の500円になりました。当初の投資総額5,000円が、500円×5口=2,500円になってしまいました。

●積立投資(Bさん)

一方Bさんは、Aさんほどお金もないしリスクもとれなかったので、毎月1,000円ずつを5ヶ月連続で購入することにしました。投資信託の値段が毎月上下するのを気にせず、淡々と1,000円ずつ購入します。

Aさんと同様、5ヶ月の総投資額は5,000円ですが、この投資は結局どれくらいマイナスになっているでしょうか?それとも案外プラスでしょうか?

図1

Bさんが購入した投資信託の口数は、図のように5ヶ月で合計10.8口(少数点以下切捨て)です。500円×10.8口=5,400円になりました。どうでしょうか。一括投資したAさんは半分になっちゃいましたが、積立てのBさんは8%のプラスになっています。なんだかすごく不思議な感じがしませんか?

1989年バブルの高値38,957円から、日経平均を毎月5万円積立てたとした筆者のシミュレーションでも、いままで何度もプラスになっています。つまり、ドルコスト平均法による積立ては、資産の下落局面でも、その投資信託の「口数」が増やせるため、その後に多少戻る展開になればこのような効果を期待できることがあるのです。

個別株の株式投資を好む方からすれば、この手法は「難平(ナンピン)」を繰り返すことと同義で、「ナンピンはスカンピン」と言われるように、本来であれば避けなければいけない手法なのですが、先が読めない、それほどリスクをとれない、マーケットを見ている暇がない、などの積立投資家にとってはむしろ有効な手段に様変わりします。

せっかく始めたのなら、すぐに退場しないこと

筆者が証券会社に入社した2001年以降、多くの株価調整局面を繰り返し経験してきました。その間、残念ながら株価下落を目の当たりにして、ひっそりと資産運用から退場していった方も多くみてきました。

実際、自分の投資信託100万円が80万円になる、2割下がると恐くなってくる気持ちは良く理解できます。筆者自身もリーマン・ショック時に1/5になった投資信託を複数保有していました。ところが積立てを継続したことで最終的にはプラスになったのです。

株価下落局面は一般的にはその動きがとても速く、慣れていない方にとっては、その恐怖感はかなりの心理的ストレスを与える可能性もあります。2018年末のように、たった数日で大きく目減りしてしまうことも多々ありますし、今後も同じようなことが起こるでしょう。

それでも積立投資には、一括投資には真似できない魅力が存在するのも確かです。もう一度、なぜ資産運用するのかを自分なりに再確認していただき、目先の株価の上下に左右されることなく、ゆっくり着実に資産形成していって欲しいと願っています。

執筆者:野原亮(のはら りょう)

確定拠出年金相談ねっと認定FP