種類が多くて分からない!「つみたてNISA』のリスク別で見る商品選択術

リスクと利益は一対となっており、リスクが小さければ期待される利益も小さく、リスクが大きければ利益は大きくなる可能性があります。

リスクが大きくてもいいから大きく儲かる商品(FXなど)が好きだったり、利益が小さくてもいいから値下がりリスクがないもの(債券など)が好きだったりとその方の投資志向により商品を選択します。

CFP(R)認定者 第Ⅰ種証券外務員

2008年南山大学法学部法律学科卒業後、大手証券会社で、営業として勤務。主人のタイ赴任がきまり、退社。3年間の在タイ中、2人をタイで出産、子育てする。本帰国後、日本で3人目を出産。現在、3人の子育てと長女の国立小学校受験に奮闘中。子供への早期教育の多額の出費、住宅ローン、子供の学資資金、また老後資金準備のため、いろいろな制度を使って、資産運用をしています。実際の経験を踏まえた、お金に関する、役立つ情報を発信していきたいと思います。

つみたてNISAとは?

「つみたてNISA」とは、2018年1月からスタートした少額投資非課税制度です。日本国内在住の20歳以上の方で、毎年40万円を上限に最長20年間にわたり分配金と売却益が非課税になります。

<つみたてNISAのポイント>

・制度は2037年まで(2037年購入分は2056年まで非課税で売却可能)

・「つみたてNISA」と年間120万円まで非課税になる「一般NISA」の併用不可

・投資対象は、金融庁指定の投資信託に限定

・購入から20年間売却益非課税

・一般NISAでは可能な非課税期限が過ぎて翌年の投資枠に移す「ロールオーバー」は不可

・つみたてNISA専用口座の開設が必要

・損した場合、他の課税口座との損益通算不可

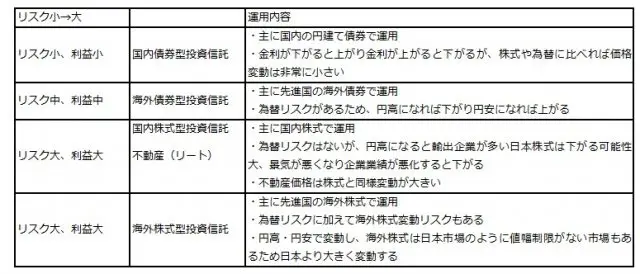

投資信託の種類とリスク

利益とリスクを鑑みて自分に合った投信を選ぶことがおすすめです。

投資対象の組み入れ方別の選び方

投資対象が同じ株でも、投信の投資方針によってはその株の銘柄の選び方が異なる性格のものがあります。組み入れ方の特徴についてご紹介します。

・インデックス投信

日経平均株価やTOPIXなどの指数に連動する投資信託で、信託報酬は安い傾向

・アクティブ投信

インデックスと異なり、指数を上回る利益目指す投資信託です。過去の実績を見てうまく運用している投信を選ぶと良いでしょう。

・ターゲット投信

基本はバランス型投信、株や債券がバランスよく配分されています。X年を目標として、最初は株などの配分が高めで積極的な運用をしてX年に近づくと債券などの配分を高くして安定的な運用にしていく投信です。X年を退職時期に合わせて、若いうちは積極的に運用して、減らしてはいけない退職前には安定的な配分に変わっていきます。

リスクと合わせて、自分の投資方針に合っている組み入れ方をする投信を選ぶと良いでしょう。

その他に選ぶポイント

・手数料

インデックス型のものであればどの商品も似ているため信託報酬の安さで選ぶといいでしょう。買付手数料は無料(ノーロード)がおすすめです。信託報酬は日々引かれて基準価格にも反映されるので、年間のパーセンテージを見て低いものを選びましょう。

・バランス型なら投資対象の割合を確認

債券型の割合が多ければリスクは小さくなり値上がりも少なくなります。海外株式やリート、日本株式の割合が高いほどリスクは高いですが値上がり期待が持てます。

「つみたてNISA」は毎月の積立額は小さいですが貯まっていくうちに金額が大きくなり価格変動額も大きくなります。積立を始めると基本的には貯まるまで放っておくことになると思いますが、大切な金融資産ですから預かり額をこまめに確認したり、投資対象を変更したり大きく利益が出れば売却したりしましょう。

執筆者:大堀貴子(おおほり たかこ)

CFP(R)認定者 第Ⅰ種証券外務員