良くない兆候「デッドクロス」。不動産投資において認識しておくべきポイント

株式投資の世界では、「ある期間における株価の終値の平均を表した折れ線グラフ線」(移動平均線)の「短期線が長期線を上から下に突き抜けることを『デッドクロス』といい、下降相場に入ったことを示すシグナルとして利用されています。」と解説されています。(※から引用)

この兆候が出たら要注意といわれますが、不動産投資においても同様です。一体どんな状況のことなのか、そしてどんなことを認識しておくべきなのでしょうか。

AFP認定者,宅地建物取引士

不動産コンサルティングマスター,再開発プランナー

横浜市出身。1981年早稲田大学政治経済学部卒業後、大手不動産会社に勤務。2015年早期退職。自身の経験をベースにしながら、資産運用・リタイアメント・セカンドライフなどのテーマに取り組んでいます。「人生は片道きっぷの旅のようなもの」をモットーに、折々に出掛けるお城巡りや居酒屋巡りの旅が楽しみです。

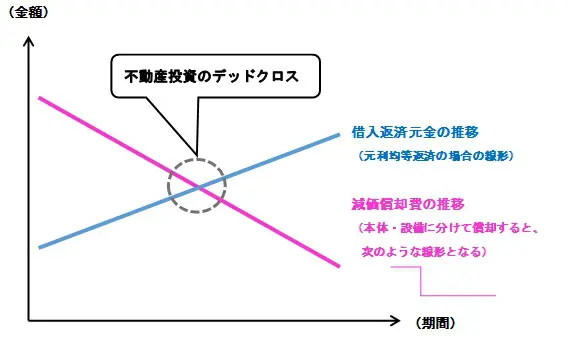

不動産投資の「デッドクロス」とは、このような状況です

不動産投資の「デッドクロス」とは、一言でいうと【借入返済元金額が減価償却額を上回るようになる】状況です。

次の図のようなイメージになります。

ひとつの物件の中で【会計上の収支では利益が出ていて納税が必要なのに、キャッシュフロー上の収支では手残り資金がない】状態となるため、この物件の収入以外から資金を足して納税しなければなりません。

不動産投資では「節税」「償却メリット」といったセールストークをよく見聞きしますが、これらはいずれ、その逆のデメリットに転換していくリスクも潜んでいます。

「デッドクロス」が発生する理由は・・・

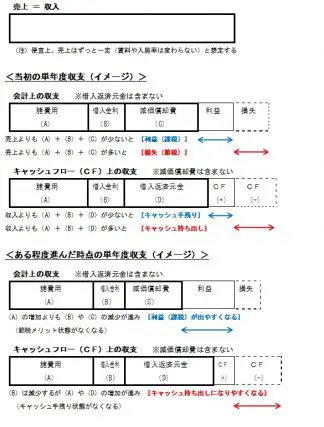

では、なぜこのような状態になってしまうのか。不動産投資の収支を2つの側面から見てみましょう(以下、売上と収入は同額と考えてください)。

ひとつ目は「売上-費用」。これは、会計上(税金を払うかどうか)の話です。

プラスならば利益(=課税される)で、マイナスならば損失(=他の所得を減らして節税となる場合あり)です。

費用には、管理費・固定資産税、借入金があれば借入金利のように実際に現金が出ていくもの、減価償却費(取得価額のうち建物部分を本体と設備に分けたりして、一定期間で毎年費用計上するが、現金支出なし)があります。なお借入返済元金は現金支出ですが、費用にはなりません。

ふたつ目は「収入-支払い」。こちらは、キャッシュフロー上(現金が手元に残るかどうか)の話です。

プラスならば現金が手元に残り、マイナスならば現金が持ち出しとなります。支払いは、管理費・固定資産税や、借入金があれば借入金利と借入返済元金のように実際に現金が出ていくものだけで、減価償却費は含まれません。

そして、次の図のように <当初の単年度収支(イメージ)> が年月の経過とともに、<ある程度進んだ時点の単年度収支(イメージ)> へと変わっていく状況を見てみましょう。

まとめ~「デッドクロス」を避けるためのポイントや対策とは?

会計上【利益が出やすくなる】状況(課税の可能性あり)、そしてキャッシュフロー上【キャッシュ持ち出しになりやすくなる】状況が進んだ結果、【借入返済元金額が減価償却額を上回るようになる】のです。

この物件だけに限ってみれば〝黒字倒産〟のような状況といえます。

このように困った事態を避けるために留意しておくべきポイントや対策としては、次のようなものが挙げられます。

<購入する時>

(1)購入資金にある程度の自己資金を入れる。

~借入金を多くすると当初の「節税」メリットが高いと喧伝されることも多いが、デッドクロスがより発生しやすくなる。

(2)できるだけ安く購入して利回りを良くしておく。

(3)(可能ならば)借入金の返済方法を「元利均等」ではなく「元金均等」にすることを検討する。

(4)購入価格に建物・設備が占める割合の大きい物件は、当初の節税効果は高いがデッドクロス後のダメージも大きい。

<デッドクロス前後>

(5)当初は順調に積み上がる現金で繰り上げ返済をして元本を減らしておく。

~(可能ならば)借り換え(利率を減らす、返済期間を延ばす)も有用。

~当初借入金の条件・枠組みを動かせない場合には、現金を貯めておくのもあり。

(6)デッドクロス発生期あたりで売却してしまう。

~複数物件を所有しているのであれば、新たな物件と入れ替えることで次の償却メリットに転換することも有意。

株式投資のデッドクロスの発生は、未来予測しづらい(できない)ものです。

一方、不動産投資のデッドクロスは、限られた変数をキチンと把握・管理しておけば(よほど不測で急激な状況変化がない限り)将来像を計算して予測することもできます。

〝黒字倒産〟のような困った状況は極力回避できるよう、早めに手を尽くしておきたいものです。

出典:※日本証券業協会「投資の時間,金融・証券用語集」

執筆者:上野慎一(うえのしんいち)

AFP認定者,宅地建物取引士