運用商品が選べないというのは、資産形成に有効な制度を生かしきれないばかりではありません。ログインすればリアルタイムで老後資金の残高を把握できますので、老後対策の見える化がしやすくなるという、せっかくのメリットを無駄にしていてはもったいないです。

そこで、今回はDC(確定拠出年金)の魅力は理解していて、金融機関も決まってはいるものの、運用商品についてはよくわからないため、消去法的に「定期預金」を選択しているかたをイメージしながらお話ししたいと思います。

確定拠出年金相談ねっと認定FP

確定拠出年金創造機構代表

https://wiselife.biz/fp/rnohara/

現東証1部上場の証券会社に入社後、個人営業・株式ディーラーとして従事。口座残高が当初20万円のお客様が2,000万円になったことも。その後、営業マーケティング会社に転職。生涯担当顧客は1,000名超。 2016年に確定拠出年金専門のファイナンシャルプランナーとして開業。法人への企業型確定拠出年金制度の導入を中心に、個人型確定拠出年金iDeCo(イデコ)制度の普及にも努めている。生活に密着したお金の話は「人生有限、貯蓄無限」と考え、公的年金や資産運用のアドバイスも。2017年、DVD「一人社長・夫婦経営の社長のための確定拠出年金」を出版

https://www.amazon.co.jp/dp/B073JFYMQV

選べないのではなく、選ぶための判断基準を知らないだけ

IT革命の進展により、毎日情報がどんどん押し寄せてきます。しかもスマホを持っていると、いやでもそれらが目に入ってきてしまいます。取捨選択によって、いらない情報をうまく捨てるという方法も正解だとは思います。

ただ、筆者としては資産運用に関しては、「捨てる」より「まとめる」「分ける」ことで、自然と情報の取捨選択ができますし、より自分の頭で判断しやすくなると考えています。

多くの商品群を投資地域や投資対象でカテゴリーごとに分けて、それらをひとまとめにしてみると、とてもわかりやすくなるはずです。

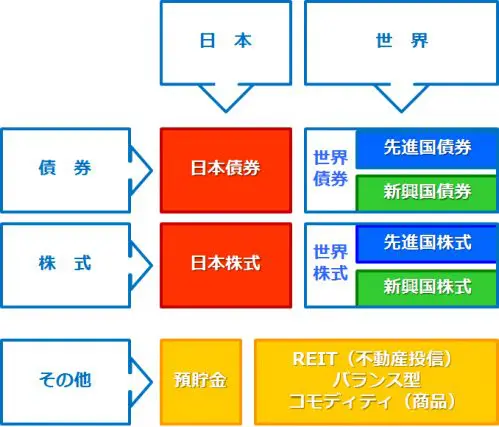

まずは、DCの毎月の掛け金を基本的には投資信託(投信)に投資することを前提に考えるとします。そうすると実は、その投資対象となる資産の種類は8種類しかありません。

商品選びの最初にすることは「商品を忘れる」こと

まずは投資対象の投信をわかりやすくするために、やるべきことの第1ステップです。ここではインデックス型の投信(インデックス・ファンド)についてのみ考えてみることにしましょう。

■インデックス・ファンドとは

日経平均株価や東証株価指数(TOPIX)等の指数をベンチマーク(基準となる指標)として、そのベンチマークに連動した運用成果を目指すファンド。ベンチマークに基づき運用を行うため、ファンドマネジャーによる銘柄の入れ替えの頻度が少なく、運用にかかわるコストがほかの投資信託に比べて低い、といった特徴があります。(金融庁WEBサイトより抜粋)

それぞれのインデックス・ファンドは、基本的に下図の8種類のなかに含まれます。

(図表1)

まずは運用商品のことは忘れてください。

この8種類のなかのどの地域・資産に投資したいのか(アセットクラスを決める)、それぞれにどれくらいの割合で投資するのか資産配分を決める(アセットアロケーション)、まずはこれだけを考えていただければ良いでしょう。

ご自身の職業・勤務形態、経済状況や家計状況などによってリスクのとり方も変わってきますので、そこはちゃんと専門家に相談してみてください。最近では、わかりやすい資料を用意してある金融機関も増えてきています。この比率さえ決まれば、あとは簡単な作業です。

投信を選ぶための判断基準を知る

次に第2ステップです。アセットクラスが決まれば、その中に含まれる投信の数をかなり絞ることができます。

投資方針や運用コスト、過去のパフォーマンスなどの商品情報は、基本的には一覧リストなどですぐに把握できます。運用報告書や目論見書を参考にしていただくと、さらに詳細に調べることも可能です。

このように投信を選ぶなら、2段階に分けて商品選びをすることで、心理的抵抗をかなり軽減することができます。何より、計画的に将来資金をためるうえで最も大切なのは「資産配分を決めること」です。

まずはこれに徹していただけると、資産運用はもっと楽になるでしょうし、その後の商品選びがもっと楽しくなるでしょう。

執筆者:野原亮(のはら りょう)

確定拠出年金相談ねっと認定FP