高齢者夫婦の収入は平均で約21万円。老後2000万問題から考える小額積立投資の必要性

2級ファイナンシャルプランンニング技能士・AFP認定者、終活ライフケアプランナー、住宅ローンアドバイザー(一般社団法人住宅金融普及協会)、キャリアコンサルタント

ウェディングドレスショップ「Atsu Nishikawa」を17年間経営。

接客の中でこれから結婚するおふたりのお金の不安や子供を授かったときの給付金や育児休業のこと、また親からの贈与や年金のことの悩みを伺い、本格的にファイナンシャルプランナーとして活動を始めました。

みなさまの「小さな疑問や不安」を分かりやすく解決していくことを目指しています。

目次

「老後2000万円問題」とはどんな問題?

以前、老後資金について「老後資金に必要なのは約1700万円?いろいろ説があるけどどれが正解?」の記事を書きましたが、令和に入り、金融庁が発表した「老後2000万円問題」が大きな波紋を呼びました。政府の対応も相まって、日本中でこの話題が取り上げられております。

では、実際にこの問題はどんな問題なのでしょうか?まとめてお伝えしますと、高齢者夫婦の収入が社会保険給付とその他で月額約21万円。毎月の総支出が平均の約26万4000円である場合、毎月およそ約5万4000円の不足となります。

不足額が年で約65万円。30年で計算すると約1950万円。社会保険給付以外に必要な資金が約2000万円となるわけです。「国は年金で生活を保証するといったじゃないか!」となっているのがこの問題なのです。

では、みんな老後破産するということなのか

働く世代が多い時代には、年金で老後の生活ができる時代がありました。しかも定年後、当初、余命15年~20年を基準に計算されていた年金制度。少子高齢化から超少子高齢化に進む中で、60歳の人の平均余命は25〜30年ほどになっています。

このようなことから、老後資金の問題が発生しているのです。しかし、みんなで老後破産をするのを待つわけにはいきません。では、実際にどう対処していくかということです。

この問題の対処方法を考えてみましょう。すでに多くの方が気づいていることですが、

(1)元気なうちは少しでも長く働き続け、収入を得ること

(2)若いうちにたくさん稼ぎ、蓄えをたくさん持つこと

(3)支出を抑え、細く長く暮らすこと

(4)老後に備えて少しずつでも投資をすること

この4つを組み合わせること、また、できることから始めることなのです。その中の(4)老後に備えて「少しでも早くから」少しずつでも投資することが、老後のための最も早く開始できる対策なのです。

老後に備えて始める、「少額の長期積立投資」

少しずつでも自発的に自分の将来のために、対応していくことの方法に「長期積立投資」があります。2013年1月よりスタートしたNISAがそのひとつ。さらに2016年にジュニアNISA、2018年につみたてNISAがスタートしました。

少額で長期にわたり積立投資を行うことができる、つみたてNISAは積立金額が年間40万円までで、非課税期間は20年間です。また、購入可能な商品は、長期・積立・分散投資に適した一定の投資信託に限られています。

20年間の非課税とは、例えば20年間で300万円の運用益が出たとき、通常は運用益に対して20.315%《国税(所得税・復興特別所得税:15.315%)》《地方税5%》の約61万円の税金が差し引かれます。運用益が非課税となるNISAはこの約61万円もすべて受け取ることができます。

さらに、つみたてNISAはなんと、金融機関によっては100円から投資ができます。100円はともかく、月5000円、1万円と少額に金額を長期積立することが大切なことです。

そうとはいえ、初めての「投資」は不安と心配が大きいものです。投資リスクを最小限に抑えると言われるのが「長期・積立・分散」の3つと言われています。

長期投資のメリット

まずは「長期投資」。運用期間が長ければ長いほどメリットを期待できるのが、複利効果です。複利とは元本についた金利を次の投資元本に組み入れて、どんどん元本を増やしていく運用方法です。

例えば、毎月3万円を

(1)単純に積立した場合(金利0%の場合)

(2)年利3%の単利で積立した場合

(3)年利3%の複利で積立した場合

この3つを20年間運用した場合を比べてみます。

(1)は720万円、(2)は約893万円、(3)は約921万円という差が生まれます(※福利の周期は1年として計算)。

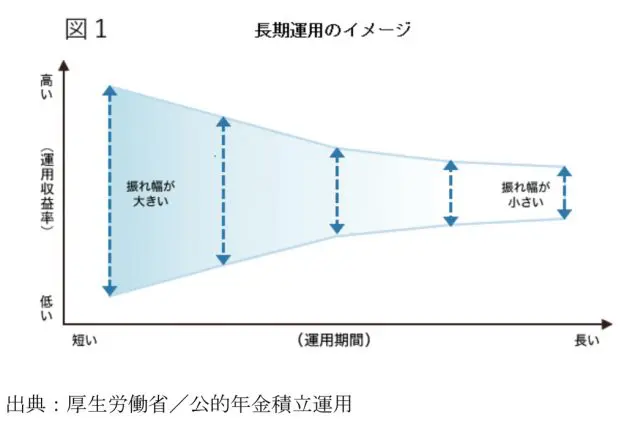

同じように厚生労働省は、年金積立金を年金積立金管理運用独立行政法人(GPIF)に委託し、長期にわたって資産を保有し、債券や株式など複数の資産に分散投資し、長期的に見て安定的に運用されています。

長期の運用は期間が長ければ長いほど、振れ幅が小さくなります。

積立投資のメリット

積立投資は「手堅い投資法」といわれますが、それを支えるのが「ドルコスト平均法」です。

ドルコスト平均法とは「定期的に、同じ金額で、同じ投資商品を買い続ける」方法のことをいいます。毎月一定の金額で同じ投資商品を購入する仕組みで、価格が安ければ多くの口数が購入でき、高くなれば少しの口数を購入するわけです。

高くなれば少しの口数を購入するわけなので、高値つかみをするリスクが低くなり、相場観関係なく購入できます。ドルコスト平均法は、平均取得単価を抑える効果が期待できるというメリットがあります。暴落した際は「同じ金額で多くの口数を購入できる」と考えられます。

分散投資のメリットとは

投資の格言に「卵はひとつのかごに盛るな」というものがあります。これは、ひとつのかごに卵を全部入れておくと、かごを落とした時に全ての卵が割れてしまうから、少しずついくつかのかごにわけて卵を盛りなさい、という意味です。

投資も同じで、投資にはリターンがある以上、リスクもある。そのリスクを回避する方法のひとつが、異なる値動きをする金融商品を組み合わせた「分散投資」ということです。

例えば、一般的に株価が上がれば債券価格は下がる。両方の金融商品を持っておけば、大きな損失を避けられます。さらに、日本の株式・債券の他、海外の先進国株・債券、新興国株・債券と地域も分散することで、よりリスクを分散できます。

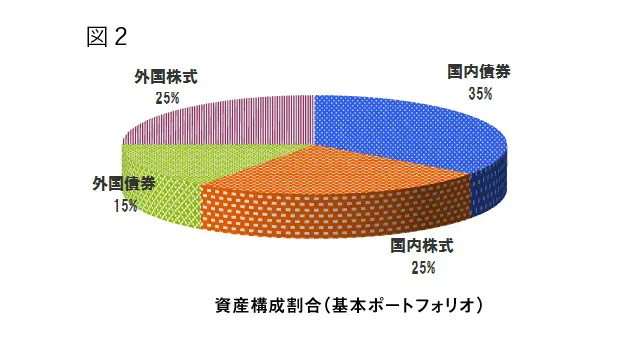

年金積立金の年金積立金管理運用独立行政法人(GPIF)の分散投資の状況は図2です。

長期分散型投資の実績

長期分散投資を行っている、年金積立金管理運用独立行政法人(GPIF)の運用収益率は、2001年~2018年(18年間)は年率3.03%、2009年~2018年(10年)は年率5.05%となっています。

100万円を国内債券35%、国内株式25%、外国債券15%、外国株式25%の4資産に投資し(※1)、10年間保有した場合の運用成果が記載してあります。

10年間の運用成績をみると(※参照/年金積立金管理運用独立行政法人(GPIF)・収益率(運用手数料控除前)の推移)、100万円の投資元本を割り込んだことはありませんでした。

1年ごとに見ると大きな利益が出た年と、大きな損失が出た年がありますが、投資期間を延ばしていくと、良い年と悪い年の運用成果は相殺され、投資期間全体で見ると収益が積み上がる傾向があります。

まとめ

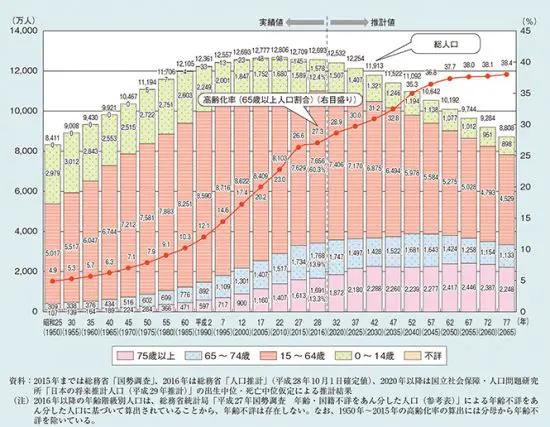

人生100年時代といわれるこれからの時代、一段と少子高齢化が進む中、2050年には65歳以上の高齢者が人口全体の37.7%(約5人に2人)となり、働く世代(15~64歳)1.37人で1人の高齢者を支えていく計算になります。

年金は働く現役世代が納める保険料が、その時の高齢者の年金になります(賦課方式といいます)。老後のお金について、年金だけを当てにせず、主体的に自分自身で考えていく時代になっていきます(図3)。

図3 高齢化の推移と将来の推移

出典:内閣府/高齢化の現状と将来像

そんな不透明な未来のためにできることを、今から自発的に考えなくてはならない時代になりました。

記事前半でお伝えした、老後破産にならないための4つの対策。その中の「(4)老後に備えて、少しずつでも投資する」を、今から小さな金額からでも行動に移していくことが未来の自分のためになるのではないでしょうか。

<参照>

年金積立金管理運用独立行政法人(GPIF)/収益率(運用手数料控除前)の推移

年金積立金管理運用独立行政法人(GPIF)/長期分散投資の効果

参照/GPIF基本ポートフォリオの考え方

執筆者:西川誠司

2級ファイナンシャルプランンニング技能士・AFP認定者、終活ライフケアプランナー、住宅ローンアドバイザー(一般社団法人住宅金融普及協会)