2024年から始まる「新NISA」の前評判は?今のNISAと何が違う?改正の主旨とは

現行の「一般NISA」は、運用期間の満了は2023年までですが、その後に代わるものが『新NISA』といわれるもので、「つみたてNISA」とは別物です。とはいえ、この『新NISA』は、現行の「一般NISA」と「つみたてNISA」の要素を含むハーフ的存在のようです。

ファイナンシャルプランナー、相続診断士

公的保険アドバイザー/確定拠出年金相談ねっと認定FP

岡野あつこ師事®上級プロ夫婦問題カウンセラー

大手流通業界系のファッションビジネスを12年経験。ビジネスの面白さを体感するが、結婚を機に退職。その後夫の仕事(整体)で、主にマネージメント・経営等、裏方を担当。マスコミでも話題となり、忙しい日々過ごす。しかし、20年後に離婚。長い間従事した「からだ系ビジネス」では資格を有しておらず『資格の大切さ』を実感し『人生のやり直し』を決意。自らの経験を活かした夫婦問題カウンセラーの資格を目指す中「離婚後の女性が自立する難しさ」を目のあたりにする。また自らの財産分与の運用の未熟さの反省もあり研究する中に、FPの仕事と出会う。『からだと心とお金』の幸せは三つ巴。からだと心の癒しや健康法は巷に情報が充実し身近なのに、なぜお金や資産の事はこんなに解りづらいのだろう?特に女性には敷居が高い現実。「もっとやさしく、わかりやすくお金や資産の提案がしたい」という想いから、FPの資格を取得。第二の成人式、40歳を迎えたことを機に女性が資産運用について学び直す提案業務を行っている。

※確定拠出年金相談ねっと https://wiselife.biz/fp/mterakado/

女性のための電話相談『ボイスマルシェ』 https://www.voicemarche.jp/advisers/781

新NISAの現在の評判は

2014年に始まった現行の「一般NISA」制度。2018年に始まった「つみたてNISA」において話題になるのは、「一般NISAはどうなるのか」ということ。「つみたてNISAに一本化するのではないか」というのがおおかたの意見で、筆者も同じように思っていました。

しかし、「つみたてNISAは株式投資ができないから、やはり株式投資に対しての何からの処置はあるんじゃないのか」という意見もチラホラ。結果的には、どちらの意見も取り入れた内容に落ち着いたようです。

しかし、今回の『新NISA』の評判はよろしくないのです。なぜなら複雑だから。いったいどういうことなのでしょうか。

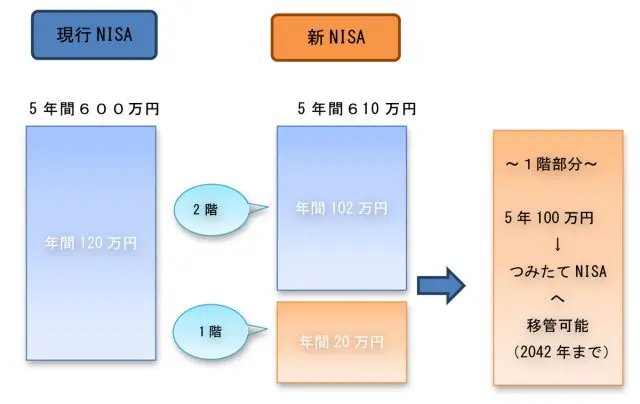

現行一般NISA と 新NISAの比較

上記の図表をご覧ください。NISA(少額投資非課税制度)、つまり「現行NISA」は120万円まで非課税枠でした。投資内容は、株式・投資信託等への投資から得られる配当金・分配金や譲渡益。2023年に終了します。

バトンを渡される『新NISA』のスタートは、2024年から2028年の5年間。年間非課税枠が122万円。現行より年間2万円アップします。しかし、投資できる内容が2段階となるのです。

<新NISAの投資内容>

・1階部分は、「つみたてNISA」・・・年間 20万円

・2階部分は、「一般NISA」 ・・・年間102万円

・合計で122万円

1階の「つみたてNISA」は、2028年『新NISA』終了後、「つみたてNISA」へ移管できるようです。2階部分は、現行の「一般NISA」同様に投資枠は広がるのですが、1階の「つみたてNISA」を併用することが条件(金額は満額でなくてもOK)。しかし、上場株式に投資する場合は1階部分の積み立て投資は不要だということです。

今回の改正の主旨は何なのか?

今回の改正において主旨は何なのか。人生100年時代へ向けて、国民の資産形成をさらに促進していくことを目的にしているそうです。この20年間ほどで、日本人は資産形成において世界から大きく遅れてしまいました。

現在でも「貯蓄は美・投資は悪」という価値観からなかなか脱出できずにいます。世界では多くの人が「長期・分散・積立」投資で、個人金融資産を大きく伸ばしているのに。

政府は投資から遠のく日本の現状を危惧しているようです。ですから、「長期投資のメリット」を知ってほしいのでしょう。その手段の1つに税制メリットが使われていると思います。確定拠出年金しかりですね。

長期の投資はなぜメリットがあるのか

筆者には忘れられない話があります。筆者の勤務先は大手流通業のグループ会社。20代前半で、投資のことを何も知りませんでした。長く会社勤めをしている先輩社員がいて、なんとその方は「自社株の配当益で年間1000万円稼いでいる」とのこと。

その方は、高校卒業後入社して当時は40歳前半。入社した時は数百円だった株式が、その頃には8000円台に。途中、株式分割で数も増えていったので、持ち株により巨額の資産を増やすことができたそうです。

これは、かなり特別な事例かもしれませんが、今回の『新NISA』で現行の株式投資をできる部分を残したのは、株式投資に「成長資金の供給」をしてくれる、長期株式保有者に対しての忖度だったのかもしれません。

まずは長期投資について知ってみよう

2019年の前半は株価が大きく下がりました。毎月定期的に同額の積立投資をしていると、底値の時にはいつもより多く購入できます。株価は、アップ・ダウンを続けながら右肩上がりへとアップしているのです。まずはその現実を知ってほしい、見てほしいと思います。

「長期・分散・積立」投資について理解を深め、自分には何が合っているのか見極め、チャレンジしてみるのはいかがですか?

(参考)金融庁「令和2年度税制改正について — 税制改正大綱における主要項目 —」

執筆者:寺門美和子

ファイナンシャルプランナー、相続診断士