あくまで株式市場のみにフォーカスした拙速な意見だったかと思いますが、本記事がアップされるころには、新型コロナショックはどうなっているでしょうか。

今回の暴落局面は「タチが悪い」と、筆者ブログではコロナ恐慌として危機感をもってお伝えしてきたつもりではあるものの、当初は特に欧米などの海外市場が無反応であり、自分がおかしくなったのかとさえ思ったほどです。

アジア在住の友人経営者や国内のとある士業の友人に「日本は危機感なさすぎだよ」と言われていたことが懐かしいくらい前に感じられます。

リーマンショックでは海外の需要減により、輸出を中心とした製造業や対事業所向けサービスが打撃を受け、東日本大震災では国内流通網や停電、消費減により、日常生活の消費財、特に嗜好品などのサービス業、対個人向けサービスが打撃を受けたというのが大枠です。

ところが新型コロナショックでは、双方ともに大打撃を受けています。売上のめどが立たないという売上消滅、事業を継続するかやめるかの判断の難しさ、未知なる新型コロナウイルスとの戦い、底知れぬ不安。トイレットペーパーなどを買い占めるえげつない人も、本当に必要で買いにきた人も、結局同じ行列に並ばなければいけないという不条理。

そんななかで、積立投資家はどのように積立てを継続していけば良いのでしょうか。いずれ正常化する時を願いつつ、再び同じようなことが起こった時のために、現在・過去・未来と視点を変えながら、今回のコロナショックを教訓にした、積立投資家のためのこれからの心構えとして読んでいただければ幸いです。

確定拠出年金相談ねっと認定FP

確定拠出年金創造機構代表

https://wiselife.biz/fp/rnohara/

現東証1部上場の証券会社に入社後、個人営業・株式ディーラーとして従事。口座残高が当初20万円のお客様が2,000万円になったことも。その後、営業マーケティング会社に転職。生涯担当顧客は1,000名超。 2016年に確定拠出年金専門のファイナンシャルプランナーとして開業。法人への企業型確定拠出年金制度の導入を中心に、個人型確定拠出年金iDeCo(イデコ)制度の普及にも努めている。生活に密着したお金の話は「人生有限、貯蓄無限」と考え、公的年金や資産運用のアドバイスも。2017年、DVD「一人社長・夫婦経営の社長のための確定拠出年金」を出版

https://www.amazon.co.jp/dp/B073JFYMQV

現在……安易な積立投資では、結局何も学べないし、何も残らない

預貯金が低金利だから投資をしよう、社会を応援するために投資をしよう、そんな安易な気持ちやきれいごとで、新型コロナショックに対応できるでしょうか。

自分の売上が急減しているなか、自分の現金が手元にほしい状況のなかで「現金より投資」とはなかなかいえないでしょう。

いざという時は、積立てにまわす資金がなくなってしまうこともあるかもしれません。せっかく積立てた資産を、売らざるをえないこともあるかもしれません。

だからこそ、いざという時に使える現金を、数カ月分とか数年分とか、日頃から準備しておくことはもちろん、税制優遇があるとはいえ、確定拠出年金のように途中で現金化できない積立てだけでなく、つみたてNISAや特定口座など、現金化しやすい制度との併用が大切なのです。

結局、新型コロナショックなどが起こるたびに感じるのは、もともとそれなりにお金があって、基本的に積立てをしようがしまいが、あまり家計に影響ない人の話は、一般の方には何も響かないということです。

筆者のところへご相談にこられる方はむしろ、いますぐ積立てを始めないと、将来もっと大変になる可能性が増大するから、なるべく早く始めたほうが良いという方が多い気がしています。このサジ加減は案外難しいものなのです。

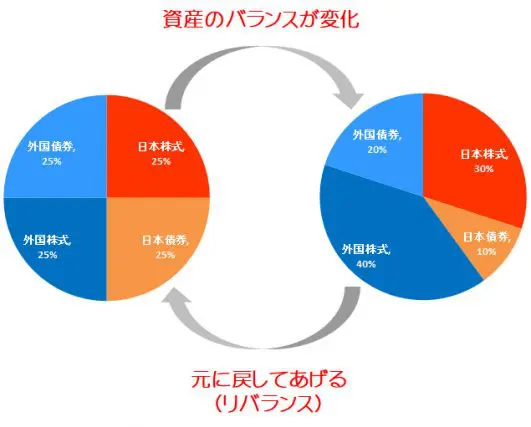

過去……本当にほったらかしはダメで「リバランス」も必要だと証明された

積立てを継続していくと、マーケット環境が変化していくことで、積立開始当初に決めていた資産配分が徐々に崩れていき、想定していたリターンを得られなくなっていく可能性が増えていきます。

そうすると、株式相場が好調な時には「リスクをとりすぎ」となってしまったり、株式相場が低調な時には「リスクをとらなすぎ」となったりします。

この当初の予定からアンバランスになってしまった資産配分を、もとの状態に戻してあげることをリバランス(リスクの再調整)といいます。

図1

このリバランスの頻度について、一般的には年に1回や数年に1回はチェックすることで、貯蓄部分全体のなかで、各資産の全体に占める割合が10%程度変動したらやりましょう、とはいわれています。

筆者としては、このやり方だと日常生活の大きな出来事と資産運用がリンクしにくいし、何となくリバランスが苦痛な作業みたいになってしまうおそれがあると思っており、おすすめしていません。

また、過去の統計的データに基づいているとはいえ、あくまで過去の出来事をベースにしているため、リバランス頻度のセオリーに特段の根拠があるわけではありません。

では、いつやるか。

例えば今回のように「●●ショック」や「●●バブル」のように、日常生活のニュースに触れるなかで、思いたった時に口座にログインしていただき、それなりに配分が崩れていたら、リバランスしていただくのが良いと思っています。

ビジネスパーソンにしろ、主婦(夫)であっても、日常生活のなかで大きなイベントと接していない人はいないでしょう。もちろん、頻繁にやる必要はありません。世の中が大きく動いている時や、老後資金として取り崩すことが視野に入ってきてから、ログインするだけでかまいません。

未来……平時の「ムダ金」が前向きな「余裕」となる

預貯金で運用していても金利がつかないから、リスク資産で運用しないとお金は増えないよ、と安易に教わってきた方は、コロナショックで肝を冷やしているかもしれません。

預貯金が低金利であっても、それはそれとして、ちゃんと資産運用していったほうが良いのは明白です。平時ではバカにされていた低金利の預貯金は、非常時には売りたたかれたリスク資産を買い増しする、大切な資金源になります。

毎月の手取りを「日常生活の保障」としての無リスク資産(生活維持費・生活防衛費)と、「将来への貯蓄」としての無リスク資産(預貯金・国債・為替ヘッジ付先進国債)とリスク資産(株式・外国債券・不動産、あるいはこれらが組み入れられた投資信託など)に分けましょうと、過去の記事にてお伝えしてきました。

図2

貯蓄部分に限定すれば、「無リスク資産:リスク資産」は「1:1」を基準に、余裕ある方は無リスク資産を減らしていくイメージです。

コロナショックなどのリスク資産暴落局面では、貯蓄部分全体としては無リスク資産が組み入れられていることで、資産残高の下落ショックをやわらげることができます。無リスク資産部分だけをとってみても、なるべく金利が高くなるように運用していきましょう。

イメージとしては、われわれの年金の一部を運用している、年金積立金管理運用独立行政法人(GPIF)などのWEBサイト(※)が参考になります。

以上、コロナショックを教訓に、現在・過去を振り返り、未来へ向けてどう準備していくかの心構えをご紹介しました。個人差もあり、唯一の正解があるものではありませんが、参考としていただけることもあると思います。ぜひ活用いただけたら幸いです。

【出典】

(※)年金積立金管理運用独立行政法人 基本ポートフォリオの考え方

執筆者:野原亮

確定拠出年金相談ねっと認定FP