公共料金や保険料の支払い猶予はうれしいけれど、免除でないものは、後でまとめて支払う必要があります。貯蓄の取り崩し生活を余儀なくされるかもしれません。これまでの資金計画について見直す必要がありそうです。

今だけでなく、新型コロナ収束後、10年先、その先まで見通した家計づくりをめざしましょう。家計への影響は、じわりじわり波及し継続すると思われます。

そんななかでも、将来に向けた資産形成は続けたい。今一度、積立投資の効果と考え方をお伝えします。

CFP®認定者・相続診断士

ゆめプランニング笑顔相続・FP事務所 代表

証券会社、銀行、保険会社など金融機関での業務を経て現在に至る。家計管理に役立つのでは、との思いからAFP取得(2000年)、日本FP協会東京支部主催地域イベントへの参加をきっかけにFP活動開始(2011年)、日本FP協会 「くらしとお金のFP相談室」相談員(2016年)。

「目の前にいるその人が、より豊かに、よりよくなるために、今できること」を考え、サポートし続ける。

従業員向け「50代からのライフデザイン」セミナーや個人相談、生活するの観点から学ぶ「お金の基礎知識」講座など開催。

2人の男子(高3と小6)の母。品川区在住

ゆめプランニング笑顔相続・FP事務所 代表 https://fp-yumeplan.com/

まずは現状把握を

外出自粛の日々、これまでの生活が一変したという方も多いのではないでしょうか。今は感染拡大を1日も早く収束させることに集中しましょう。

できた時間を有意義に使いたいものです。自分自身と向き合う、お金と向き合うには、チャンスかもしれません。今まで気になっていたこと、目を背けていたことに取り組んでみませんか。まずは、現状把握から始めましょう。

入ってくるお金、出ていくお金、支出項目やそれぞれの金額にも変化があることでしょう。その変化に気づくことが大切です。現時点での貯蓄残高も確認しましょう。

つみたてNISAや確定拠出年金、るいとう(株式累積投資)などの評価額は、軒並みマイナスになっているかもしれません。新型コロナウイルスの影響で、国内、海外ともに投資環境は不安定です。把握するための確認ですので、ガッカリする必要はありません。

それぞれの目的や目標額を思い出してみてください。投資に目を向けたのは、「将来のため」だったのではないでしょうか。

コロナ収束後に目を向ける

貯蓄の取り崩し、貯蓄に回す資金の組み替え、それ以前に、貯蓄どころじゃない!! という声も聞こえてきそうです。今後の収入を考えると、家計の見直しも考えたいときです。今も大切ですが、新型コロナが収束した後、3年から5年後、10年後、そしてリタイア後まで人生をトータルで考えましょう。

資産形成の手段として、これまで、時間をかけて、機会を分散して、コツコツ貯める「積み立て」をお勧めしてきました。それはコロナショックといわれる今も変わりません。今こそ、チャンスともいえます。

繰り返しになりますが、価格が下がっているときこそ、買付のチャンスなのです。投資の世界では、「安いときに買って、高いときに売る」ことが利益を得る大前提となります。ただし、タイミングをつかむのはプロでも難しいものです。

【復習】「ドルコスト平均法」しくみと効果

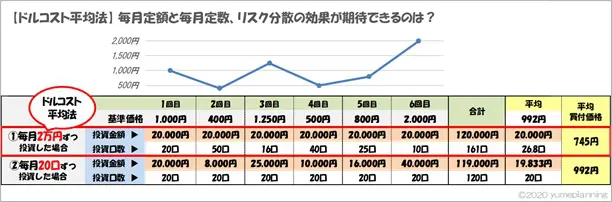

まず、【図1】をご覧ください。6ヶ月間でグラフのような価格変動があったとします。

【図1】

(1)2万円ずつ毎月コツコツと積み立てた場合、6ヶ月で投資額は12万円となります。

価格変動があるため、月により買い付けることができる口数が異なります。価格が高いときには、少ししか買えませんが、下がった場合には、多くを買い付けることができます。

6ヶ月間の平均価格は960円ですが、結果的に745円で161口を購入することができました(小数点以下切り捨てにより若干の誤差があります)。

(2)毎月20口を購入することとした場合、6ヶ月後には確実に120口となります。

価格変動により、同じ20口に多くの資金を使う月と少額の月が発生します。結果的には、11万9000円の投資額でしたが、月単位での貯蓄予算額は設定しづらいですね。

基本的に、価格は上がったり下がったりを繰り返します。タイミングをつかむことが難しいからこそ、時間を味方につけて、毎月という機会を分散して、同じ額をコツコツと継続することで、価格変動リスクを低減させることができます。

ポイントは「長期・分散・つみたて」ですね。(1)のような投資手法を「ドルコスト平均法」といいます。長期を実現するためには「継続する」ことです。

「投資はリスクがあるから怖い」という声も聞きますが、リスクがあることを知ったうえで、どうしたら回避できるのか考え、実践することが大切です。そして、放置しないことです。

「ドルコスト平均法」にも弱点がある

「ドルコスト平均法」は万能ではありません。上記の前提条件は、価格が上がったり、下がったり変動することです。形成した資産を引き出そうとするときまでに、価格が下がり続けた場合はどうでしょう。

平均買付価格よりも売却価格が下がっていた場合には、マイナスとなります。運用期間を延長するという選択肢もありますが、つみたてNISAの場合には、運用益非課税という税効果メリットがなくなってしまいます。

また、投資信託の場合、投資のプロであるファンドマネージャーの裁量で投資先の入れ替えが行われますので、理論通りにはいかないものです。だからこそ、さまざまな観点から、資産分散が必要です。

短期的・中期的・長期的な観点、流動性・安定性・成長性という観点、使うお金・貯めるお金・殖やすお金という観点などですね。緊急予備資金にも使える普通預金のほか、外貨や保険、不動産など、それぞれの理解度やリスク許容度によって検討しましょう。

まとまったお金での運用(一括投資)ができるという方でも、それぞれのタイミングによって投資の時期は異なります。全世界的に不安定な今、一括投資ができる人は限られます。

こんな時期だからこそ、お金と向き合うとき

「ドルコスト平均法」は、積み立てを始めるときに聞いた話かもしれません。こんな時期だからこそ、あらためてお伝えしました。家計は厳しいかもしれませんが、将来のためにコツコツ投資は継続したいものです。

現在の評価額を把握したうえで、希望をもって生活していきましょう。次の世代まで、日本が世界に誇れる国でいられるかは、今を生きる私たちが作っていくということを心に留めてほしいと願っています。

新型コロナウイルスに負けずに、乗り越えていきましょう。家計管理や将来について悩んだときには、ファイナンシャルプランナーに相談してみてください。

執筆者:大竹麻佐子

CFP🄬認定者・相続診断士