確定利回りで、銀行預金よりも利率の良い商品として「米国国債」を考えてみませんか?

米国国債は、利回りが確定していて、日本の国債や銀行預金よりは高利回りです。

為替リスクがあるじゃないかと言われるかもしれませんが、為替リスクは大部分がマネージ可能なのです。

投資商品としての米国国債の特性と、為替リスクのマネージの仕方を説明したいと思います。

サマーアロー・コンサルティング代表 CFP ファイナンシャルプランナー

東京の築地生まれ。魚市場や築地本願寺のある下町で育つ。

現在、サマーアロー・コンサルティングの代表。

ファイナンシャル・プランナーの上位資格であるCFP(日本FP協会認定)を最速で取得。証券外務員第一種(日本証券業協会認定)。

FPとしてのアドバイスの範囲は、住宅購入、子供の教育費などのライフプラン全般、定年後の働き方や年金・資産運用・相続などの老後対策等、幅広い分野をカバーし、これから人生の礎を築いていく若い人とともに、同年代の高齢者層から絶大な信頼を集めている。

2023年7月PHP研究所より「70歳の現役FPが教える60歳からの「働き方」と「お金」の正解」を出版し、好評販売中。

現在、出版を記念して、サマーアロー・コンサルティングHPで無料FP相談を受け付け中。

早稲田大学卒業後、大手重工業メーカーに勤務、海外向けプラント輸出ビジネスに携わる。今までに訪れた国は35か国を超え、海外の話題にも明るい。

サマーアロー・コンサルティングHPアドレス:https://briansummer.wixsite.com/summerarrow

米国国債とは?

米国国債とは、米国財務省が発行する米国政府の債務証券(公債)です。その点では、アメリカ合衆国が潰れない限り、回収リスクはありません。

種類は「利付債」と「割引債」があります。

「利付債」は額面で発行され、償還(満期)期日に額面金額が償還される債券です。日々価格が変動することと、通常は半年に一度利息が受け取れるため、購入価格は額面か、場合によっては額面を多少上回ることがあります。

一方、「割引債」は利付債と異なり、期中に利払いがありません。その代わり、額面から利回り相当額を割り引いた価格で取引され、償還時に額面金額で償還されます。お勧めするのはこちらです。割引債はゼロクーポン債またはストリップス債とも呼ばれています。

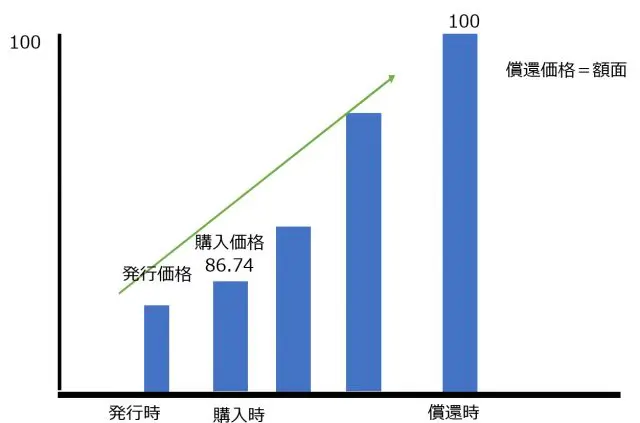

割引債の構造を下のグラフで説明します。

償還までに何年かを残した割引債を額面未満の金額(この場合は、86.74)で購入した場合、償還に向けてドル建て価格は上昇し、償還時に額面金額=100となります。償還まで待って売却すれば、購入時の利回りが確定します。

また、償還を待たずに売却することも可能です。この場合は、金利の動向に従い、価格は変動します。

実際に大手インターネット証券で販売されている米国国債を例にとると、次のようになります。

購入日を2018年7月1日とすると

2023年11月15日満期の米国国債(ストリップス債)

残存期間 5年5か月

税引き前利回り(年利) 2.66%(複利)

日本の銀行の定期預金の利率は最大でも年利0.25%から0.5%ですので、比べるとかなり高い利回りであることはおわかりいただけたと思います。ちなみに日本の国債は10年物で年率1.00%程度です。

また、米ドルベースでみれば、上記は確定利回りで目減りするリスクはありません。しかも複利ベースです。

米国国債の手数料・税制は?

次に米国国債の購入・売却にかかる諸費用を見てみましょう。大手ネット証券で取引をした場合、購入・売却手数料はゼロです。

また、割引債の償還、または中途売却による償還・譲渡益は譲渡所得とみなされ、20.315%の申告分離課税の対象となります。そして、償還・売却損が出た場合は、上場株式等と損益通算が可能で、特定口座での管理ができます。

銀行預金と税制の比較をした場合、税率は同じなので、利率の高い分だけ米国国債の方が有利となります。

米国国債投資が金利=運用益の面ではかなり魅力的な投資だということがわかっていただけたと思います。問題は為替リスクだけということになります。

次回、その2では、為替リスクのマネージの仕方について説明したいと思います。

Text:浦上 登(うらかみ のぼる)

CFP ファイナンシャルプランナー