投資は「若いほど有利」と聞きました。現在43歳ですが、今から始めるのは遅いでしょうか? 40代で始める場合の“注意点”はありますか?

一方で、「若くはないのに、今から投資を始めるのは遅いのでは……」と考える人もいるかもしれません。しかし、結論からいえば、人生100年を迎えつつある今、40代や50代からの資産運用は決して遅くはありません。ただし、無計画に投資を始めるのは危険です。資産運用で効果を上げるための方法や注意点について見ていきましょう。

CFP、行政書士

なぜ投資を早く始めるべきなのか?

投資を早くから始めたほうが良い理由は、大きくわけると2つあります。

1つ目は複利の効果によって、雪だるま式に運用益が増えていく点です。運用益を再投資することで、運用資金が増え、それに伴い利益もさらに増えるという仕組みです。

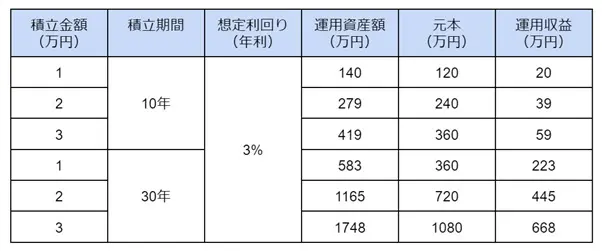

図表1を見ると、想定利回り年利3%で毎月1万円の積立を10年間運用した場合の運用収益は20万円です。同じ条件で30年間運用した場合の運用益は223万円となるので、運用収益の差は約11倍となることが分かります。期間が3倍だからといって運用収益が3倍になるわけではなく、それ以上に増えるのが複利の効果というわけです。

図表1

金融庁 つみたてシミュレーターを利用して筆者作成

2つ目は、仮に損失が出た場合、若いうちのほうが、立て直しがしやすいという点です。例えば30代や40代であれば、給料から投資の資金を再度捻出することができます。しかし、70代で年金生活をしていれば、新たに投資資金を積み立てることは難しいこともあるでしょう。そのような状況では、仮に運用資金の半分を失ってしまえば、取り戻すのはかなり難しくなります。

40代から投資を始める場合の具体的なアドバイス

これまで投資経験がなく、40代から投資を始める際には、いくつかポイントを押さえておきましょう。

まず、「何のために投資をするのか」を考えましょう。例えば、人生の最後まで生活できるだけの預貯金が十分ある場合、無理に投資をする必要はないかもしれません。逆に、預貯金に不安がある場合は、不足分を補うために投資をすることには意義があるでしょう。

次に、現在の貯蓄や今後の支出や収入のバランス、リタイア後の生活を考えた上で、「いくら足りないのか」を資産運用のゴールとしましょう。必要金額と期間が明確になると投資戦略が立てやすくなります。

例)

●年金:250万円/年

●支出:330万円/年

●その他:1000万円(家のリフォームや車の買い替え、旅行資金など)

●貯蓄:2000万円

毎年赤字:250万円-330万円=80万円

不足額合計:80万円×35年(65~100歳まで)+1000万円(その他)-2000万円(貯蓄)=1800万円

⇒不足する1800万円を65歳まで(30年間)に貯めるには、毎月3万円を想定利回り3%で運用する計画にする、などです。

また、事前にどれくらい損失に耐えられるかも考えておきましょう。これはリスク許容度と呼ばれています。一般的には年齢が若かったり、独身だったりするとリスク許容度は高く(損失が出ても許容できる)なりますが、一番大切なのはあなた自身の考え方です。

実際に投資を始める際には、資産の配分(アセットアロケーション)が重要です。例えば、半分は預貯金で保有しておいて、残りを投資信託と債券で分けるといった形です。

具体的な商品の組み合わせは、ポートフォリオと呼ばれます。例えば、A投資信託とB投資信託、C社の株を持っているといったことがそれにあたります。

ただし、全てを同じ資産(株式や株式市場に連動する商品)に投資していると、株式市場全体が落ち込んだ時の影響が大きくなります。そのため、○○ショックのような市場の大幅な下落に備えるには、商品の組み合わせ以上に資産の配分が重要になります。

年齢が高くなってから投資を始める場合の注意点

前記したように、40代でも投資を始めるのに遅いということはありません。ただし、年齢が上がるにつれ、大きな損失が出た場合の影響が大きくなるため、注意が必要です。

具体的には、リスクが高い(値動きが大きい)商品の投資割合を減らし、短期的に大きなリターンを狙わずに長期視点で投資を行うことが重要です。

現代は情報があふれており、これから急騰する銘柄や、過去に何百%もリターンをあげた投資方法などの情報を目にする機会も多いと思います。しかし、こうした情報に惑わされずに、自分の目標に合った投資をコツコツと続けることこそ、成功への近道です。

出典

金融庁 つみたてシミュレーター

執筆者:御手洗康之

CFP、行政書士