現代はネット社会ですから情報は色々と探し出せますが、自分にとって適正かどうか? 判断できない方にとって、どのように資産運用と向き合えばよいか考えてみたいと思います。

FP事務所 くるみ企画 代表

確定拠出年金相談ねっと認定FP、2級ファイナンシャル・プランニング技能士、AFP(日本FP協会)、企業年金管理士(確定拠出年金)。

大学卒業後、旅行会社、外資系生命保険会社勤務を経て、ファイナンシャル・プランナー(FP)として独立。

「老後資金の不安をゼロにする」特に中小零細企業の退職金を大企業、公務員並みの2000万円以上にするというミッションのもと、マネーセミナーや個別相談、中小企業に確定拠出年金の導入支援を行っている。金融商品は出口が大事。「一生のお付き合い」がモットー。

FP事務所 くるみ企画

末次ゆうじYouTubeチャンネル

なぜ資産運用が必要か? 目的をはっきりさせること。

資産運用に慣れない、経験がない方にとっては最初のハードルはかなり高いかと思います。今のお仕事や環境によっても変わってくるでしょうし、現実的には、日常生活の中で資産運用について考えたり、話し合ったりすることが実は少ないのも原因にあると思います。

また相談できる機関として、例えば、銀行、証券会社、保険会社(代理店含む)、FP事務所などがありますが、初心者の方にとっては敷居が高いと感じる方が少なくありません。それは、お金や運用の相談できる場所が日本では金融先進国であるアメリカやイギリスなどに比べ少ないですし、一般的ではないなど様々な事由はあると思います。

そのような環境の中、これから運用を始めていく方が、まず意識してほしいのが、「なぜ運用をするのか? 始めるのか?」 という目的を明確化することです。この明確化された目的が、目標金額や目的を達成するための手段(商品)選びにつながってきますから重要です。

目的との逆算によって金額をはじき出す

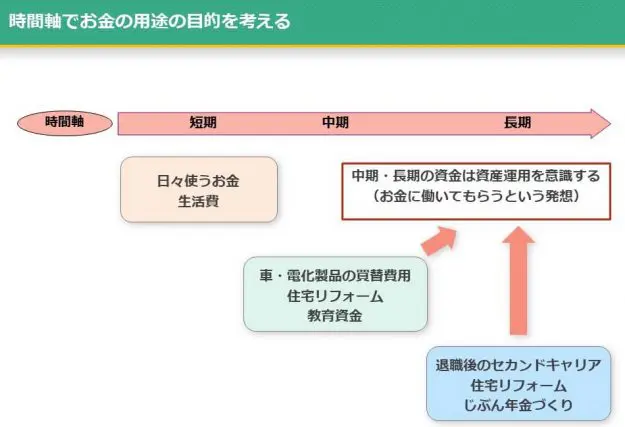

目的は、ライフイベントや個人の価値観によって変わってきますので、短期・中期・長期と時間軸で整理した方がわかりやすいと思います。

例えば、自動車、電化製品の買い替え、マイホームのリフォーム、お子様の教育資金などは中期の資金になりますし、退職後にやりたいことに使うセンカンドキャリア資金、長生きのために備えた自分年金などは長期の資金になります。

図表1(筆者作成)

例えば、これから65歳以降の将来の自分年金のための資産運用を始めようと考えている高木さん(仮名35歳、女性)のケースだと、途中万一がなければ、運用できる期間が30年間は確定しているわけです。

65歳時に1,500万円とゴールセッティング(金額の目標額設定)をしたら、毎月の積立金額は約41,700円になります。3,000万円にすれば、毎月の積立金額は約83,300円になります(※毎月の積立金額は年の平均利回りはゼロで試算)

年の平均利回りで毎月の積立金額を把握する

年の平均利回りとは、一定期間で得られる利息が1年あたりでいくらになるかを計算して、それを元本で割ったものです。高木さんの場合を考えてみましょう。1500万円の金額目標で、年の平均利回りが3%で運用した場合だと、毎月の積立金額は約25,900円。3000万円の金額目標で、約51,800円になります。

図表2(筆者作成)

平均利回りは、確定された数字ではありませんが、時間を味方につけて複利効果を期待しながら運用をスタートしていくことがリスクを抑えることにもなります。

毎月の積立にまわせる予算と運用できる期間を考えながら自分に合った手段でスタートすることが重要となります。そのためにも、資産運用の目的を明確にして、毎月の積立金額を把握していただければと思います。

※資産運用シュミュレーション金融庁のHPからも資産可能です。

執筆者:末次祐治(すえつぐ ゆうじ)

FP事務所 くるみ企画 代表