【定期預金 vs 新NISA】3年後に“シエンタ”を買うなら? 今ある300万円を「定期預金」「新NISAで年3%運用」どちらがお得か比較

もし、3年以内に300万円のシエンタを購入したいとき、定期預金に預けるか、新NISAで年利3%で運用するのか、どちらがいいのでしょうか。本記事では、定期預金に預けたときと、年利3%で運用したときの金額を比較します。

2級ファイナンシャル・プランニング技能士

目次

マイナス金利政策とは何だったのか

マイナス金利政策とは、民間の金融機関が日本銀行に預けるお金に対して、マイナスの金利を付けることです。金利がマイナスのため、日本銀行に預けても損をすることから、金融機関は企業や個人に貸し出そうとします。

それによって、景気回復を目指していましたが、物価上昇率2%が持続的・安定的に実現していくことが見通せる状況になったことから、解除されました。

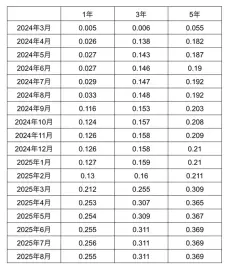

定期預金の金利は右肩上がりで上昇

マイナス金利政策が解除された後、定期預金の金利は上昇しています。日本銀行の預金種類別店頭表示金利の平均年利率等によると、300万円預けたときの金利推移は図表1の通りです。

図表1

日本銀行 預金種類別店頭表示金利の平均年利率等 より筆者作成

2024年3月時点では、1年預けたときの金利は0.005%でした。しかし、2025年8月時点では0.255%にまで上昇し、51倍となっています。300万円を1年間預けた場合、利息が121円だったのが、6100円にまで増える計算です。金利が上がると、どれだけ利息が増えるのかがよく分かります。

300万円を定期預金に3年間預けるといくらになる?

それでは実際に、300万円を3年間ゆうちょ銀行に預けるといくらになるのでしょうか。2025年9月時点、ゆうちょ銀行に3年間、定期貯金に預ける場合の金利は0.350%です。300万円を預けた場合、税引後の利息は2万5212円となり、総額は302万5212円となります。

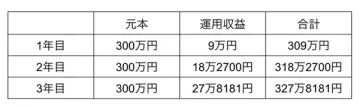

300万円を年利3%で運用するといくらになる?

次に、300万円を年利3%で資産運用するといくらになるのかを見ていきましょう。図表2は年利3%で資産運用したときの金額をまとめたものです。

図表2

筆者作成

年利3%で運用したとき、327万8181円となりました。ゆうちょ銀行の定期貯金に預けたときとの差額は約25万円です。シミュレーションした結果、運用したほうが増えることが分かりました。

資産運用で確実に増えるとは限らない

これまで見てきたように、3%で運用した場合、定期預金(貯金)よりも資産運用したほうが増えることが分かりました。しかし、これはあくまでシミュレーションであり、確実にこの通りに増えるわけではありません。

定期預金は、預けたときに金利が確定しており、満期を迎えればその金額を確実に受け取ることができます。一方、資産運用した場合は、運用してみるまで結果が分かりません。コロナショックやトランプショックのように暴落するときもあれば、反対にいいときもあります。

金融庁のガイドブックによると、運用期間が5年の場合、元本割れする可能性もあることが分かっています。図表3は、1989年以降、毎月同じ金額ずつ国内外の株式と債券に積立投資を行い、5年または20年保有した場合の年間収益率を計算したものです。

図表3

金融庁 はじめてみよう!NISA早わかりガイドブック

これを見ると、20年間保有したときには元本割れしていないことが分かります。

使う時期と使い道が決まっているときは、定期預金がおすすめ

年利3%で運用したときのほうが、定期預金よりも増えますが、経済状況によっては元本割れしてしまう可能性もゼロではありません。せっかく車を購入できる300万円を貯めていたのに、いざというときに買えなくなっては元も子もないでしょう。

今回の場合、運用できる期間が3年と短いことから、確実性を高めたいのであれば、定期預金に預けることをおすすめします。もし、子どもの教育費や老後資金など、使うときが10年以上先であれば、資産運用に充てたほうがいいでしょう。

出典

日本銀行 金融政策の枠組みの見直しについて

日本銀行 預金種類別店頭表示金利の平均年利率等

ゆうちょ銀行 金利一覧

金融庁 はじめてみよう!NISA早わかりガイドブック

執筆者 : 金成時葉

2級ファイナンシャル・プランニング技能士