NISAの「つみたて投資枠」が未成年にも拡大!? 子どもが生まれ“月3万円”積み立てたら、20歳で「1000万円超」の可能性も! 想定利回り「2%・4%・8%」の資産とリスクも確認

2026年度の税制改正では、NISA(少額投資非課税制度)の対象が未成年にも広がる可能性がでてきました。実現すれば、子どものために非課税の恩恵を受けながら資産形成することが可能です。例えば、毎月3万円の積み立て投資で、20年後に1000万円を超える資産を築ける可能性も。

本記事では、具体的なシミュレーションと知っておきたいリスクを解説します。

2級ファイナンシャル・プランニング技能士

目次

そもそもNISAとは? 非課税で投資ができる制度

NISAとは、投資で得た利益(運用益)に税金がかからなくなる制度です。通常、投資で得た利益には約20%の税金がかかりますが、NISA口座内での利益は非課税になるため、効率的に資産を増やせる可能性があります。

2024年から始まった新しいNISAは、年間最大360万円、非課税保有限度額の1800万円まで積み立てられる制度です。現在は18歳以上が対象ですが、未成年にも拡大されれば、2023年末に終了した「ジュニアNISA」に代わる制度として期待されます。子どもの教育資金などを、税金の負担なく準備できる魅力的な方法となるでしょう。

【利回り別】毎月3万円を20年間積み立てた場合のシミュレーション

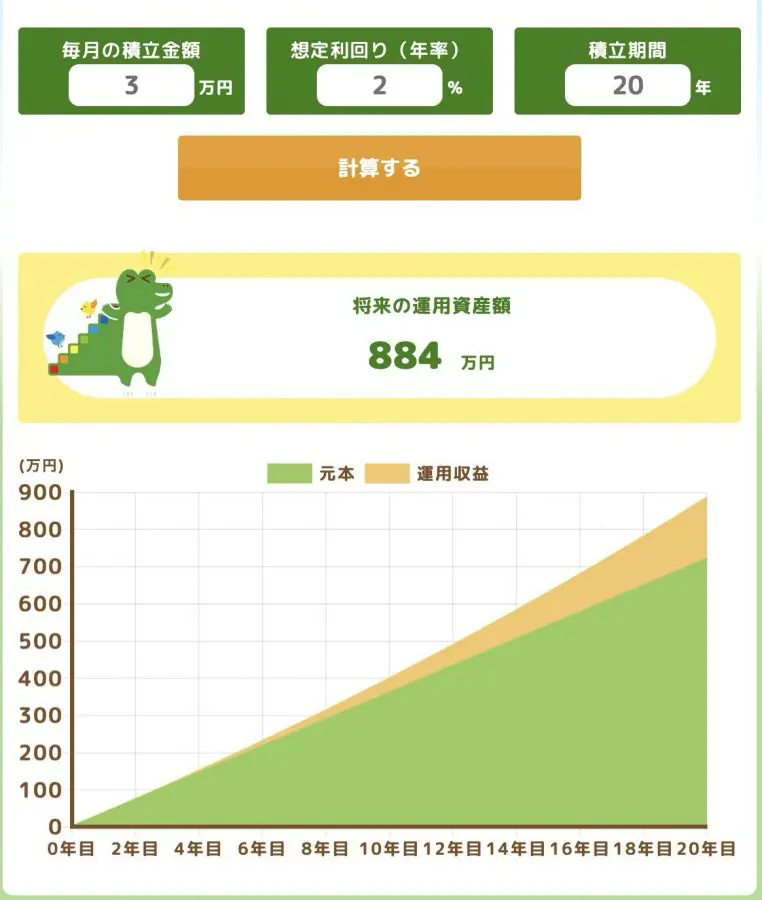

子どもが生まれてから積み立て始めたとして、20歳まで毎月3万円をつみたて投資した場合、資産はいくらになるのでしょうか。金融庁の「つみたてシミュレーター」を利用し、想定利回り2%、4%、8%の3パターンで試算した結果を紹介します。20年間の総投資金額は720万円で試算しています。

想定利回り2%で運用した場合

最終積立金額は約884万円となり、運用で得られた利益は164万円です。総投資額の720万円を上回りますが、大きなリターンを狙うというよりも、比較的安定した運用をイメージした場合の例です(図表1)。

図表1

金融庁 つみたてシミュレーター

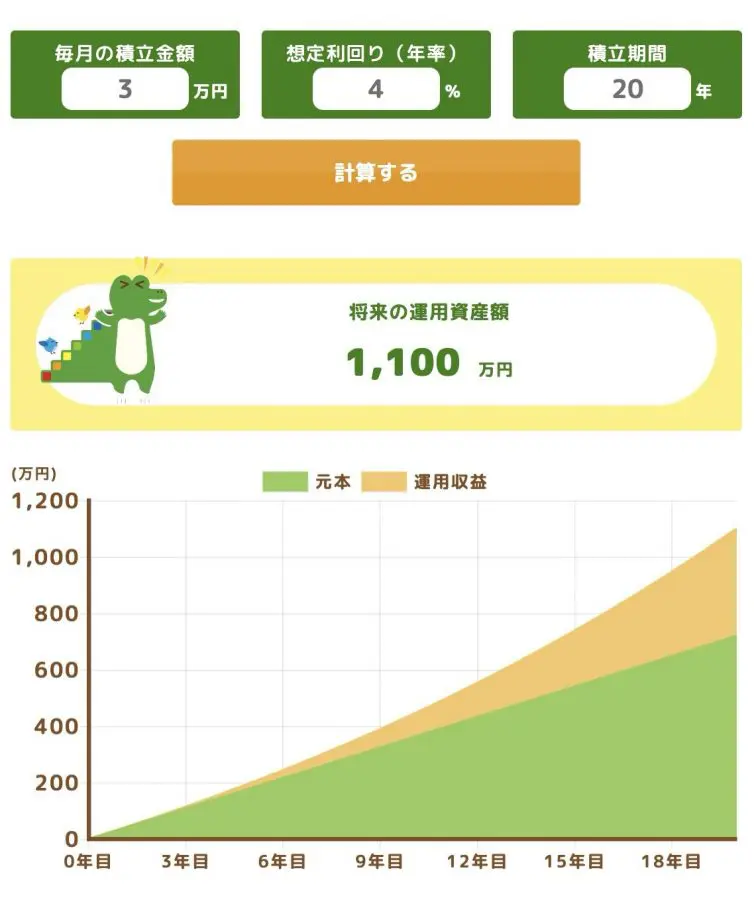

想定利回り4%で運用した場合

最終積立金額は約1100万円となり、運用利益は380万円にのぼります。20年間で1000万円を超える資産を形成できる計算です(図表2)。この4%という利回りは、日本の株式市場の代表的な指標である東証株価指数(TOPIX)の、過去20年間の平均的なリターンを参考にしたものです。

図表2

金融庁 つみたてシミュレーター

想定利回り8%で運用した場合

最終積立金額は約1767万円に達し、運用利益だけで約1047万円と、総投資額の2倍以上の結果となりました(図表3)。8%という利回りは、米国の代表的な株価指数であるS&P500の過去20年間のリターンをもとにしています。高いリターンが期待できる一方、それに伴いリスクも大きくなる傾向がある点には注意が必要です。

図表3

金融庁 つみたてシミュレーター

このように、同じ金額を同じ期間積み立てても、運用利回りによって将来の資産額は大きく変わります。

忘れてはいけない投資の2つのリスク

シミュレーションの結果を見ると将来が明るく感じられますが、投資にはリスクが伴うことを忘れてはいけません。将来の利益が保証されているわけではなく、投資した金額を下回る「元本割れ」の可能性も理解しておく必要があります。

1つめのリスクは、価格変動リスクです。投資先の企業の業績や経済情勢によって、株式や投資信託の基準価額は日々変動します。購入したときよりも価値が下落し、資産が投資額を下回るかもしれません。短期間で相場全体が大きく下落する「暴落」が起こる可能性も、ゼロではありません。

2つめのリスクは、為替変動リスクです。これは、S&P500のような米国の指数に連動する投資信託など、外国の資産に投資する場合に関係します。

例えば、1ドル150円のときに1000ドル分(15万円)の投資信託を購入したとします。その後、円高が進み1ドル100円になった場合、投資信託の価値がドル建てでは変わらなくても、円に換算すると10万円に減ってしまいます。

これらのリスクを完全に無くすことはできませんが、「長期・積立・分散」という投資の基本を守ることで、リスクを軽減できる可能性があります。

長期間にわたり一定の金額をコツコツと積み立て続けると、価格が高いときには購入量が少なく、安いときには多くなるため、平均購入単価を平準化することが可能です。これにより、価格変動リスクの影響を抑えやすくなります。

将来への備えは制度を理解し計画的に始めよう

NISAの対象年齢が未成年にまで拡大されれば、子どもの教育資金などを準備するための有効な手段となります。シミュレーションが示すように、長期的な積み立て投資は、複利の効果が働くため、将来大きな資産を築ける可能性を秘めています。

ただし、投資である以上、元本割れのリスクは常に存在します。シミュレーションはあくまで過去のデータに基づいた想定であり、将来も同じ結果となるとは限りません。

大切なのは、NISAという制度や投資のリスクを正しく理解したうえで、自身の家計やリスク許容度に合わせて、無理のない範囲で計画的に始めることです。今回の税制改正の動向にも注目しつつ、子どもの将来のために今からできる準備を考えてみてはいかがでしょうか。

出典

金融庁 NISAを知る

金融庁 令和8(2026)年度税制改正要望について

金融庁 つみたてシミュレーター

執筆者 : 山口克雄

2級ファイナンシャル・プランニング技能士