【インデックス投資vsアクティブ投資】結局どっちが儲かる?“手数料・リターン・長期成績”を徹底比較!

一方、アクティブは、専門家が銘柄を選び平均以上を狙いますが、手数料が高く成果は運用者の力量に左右されます。本記事では、両者のコストや成績、リスクを比較し、資産形成にどちらが適しているかを解説します。

2級ファイナンシャル・プランニング技能士

目次

インデックス投資(=インデックスファンド)とは

インデックス投資は、日経平均株価やS&P500といった株価指数に連動して運用される投資信託で、「インデックスファンド」とも呼ばれます。市場全体に幅広く分散投資でき、手間をかけずに資産形成できる点から、初心者や忙しい会社員にも人気があります。

アクティブ投資とは(=アクティブファンド)

アクティブ投資は、ファンドマネージャーが独自に銘柄を選び、市場平均を上回る成果を目指す投資信託で、「アクティブファンド」とも呼ばれます。成長産業や有望なテーマに投資できれば大きなリターンを得られますが、手数料が高く成果は運用者に左右されやすいのが特徴です。

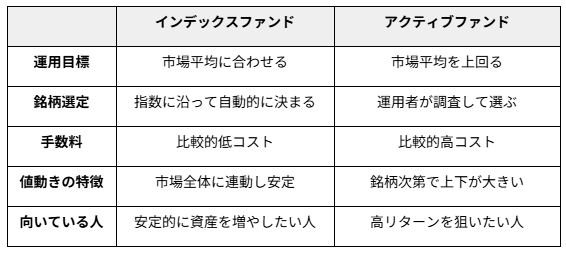

インデックス投資とアクティブ投資の特徴比較

インデックスファンドとアクティブファンドは、運用方針やコスト構造などに明確な違いがあります。一般的な違いは、図表1のとおりです。

図表1

筆者作成

コストで比較する

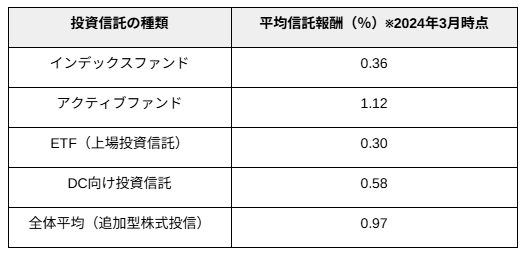

投資信託の手数料で、特に長期投資で影響が大きいのは、信託報酬(運用管理費用)です。これはファンドを保有している限り、毎日自動的に差し引かれる「毎月かかるコスト」です。

つまり、毎月意識すべきなのは信託報酬であり、ここでインデックスとアクティブの差が最も大きく出ます。一般社団法人投資信託協会によれば、直近の信託報酬の平均は、図表2のとおり、2024年3月時点で、インデックスは0.36%、アクティブは1.12%です。

図表2

筆者作成

インデックスに比べて、アクティブは実に3倍近い水準です。また、2017年から2024年までの推移を見ても、この差は継続的に存在しており、アクティブファンドのほうが一貫して高い水準にあることが分かります。

そのほかにも、購入時手数料(買うときに一度だけかかる費用)、信託財産留保額(解約時にかかる場合がある費用)、実質的なコスト(売買手数料や監査費用など)があります。ただし、長期投資で最も影響が大きいのは、日々差し引かれる信託報酬です。

つまり、インデックスは低コスト、アクティブは高コストという構図は明確であり、手数料面で選ぶならインデックス投資が有利と言えます。

リターンで比較する

野村フィデューシャリー・リサーチ&コンサルティングによれば、「日本株アクティブ・ファンドは過去25年間でインデックス・ファンドに対して平均リターンが年率0.43%高く、勝率は約71%に達した」「過去10年間の日本株アクティブ・ファンドでは最高で+284%、最低で-25%と、300%以上もの差が生じた例もある」と報告されています。

このことから、アクティブ投資は「大きく勝つ可能性」もあれば「大きく負ける可能性」もあることが分かります。一方、インデックス投資は市場全体に連動するため極端な成績にはなりにくく、平均的な成果を取りやすいのが特徴です。

結論として、安定したリターンを重視するならインデックス、平均以上のリターンを狙うならアクティブも選択肢になり得ます。

リスクで比較する

インデックス投資は市場全体をカバーするため、個別銘柄の値動きに左右されにくく安定性があります。ただし、市場全体が下落すれば逃げ場がなく、同じように下がるリスクがあります。

アクティブ投資は運用者の判断で柔軟に運用できる反面、判断を誤れば市場平均を大きく下回る可能性があります。実際、過去10年間の日本株アクティブ・ファンドで300%以上もの差が生じているのは前記のとおりです。振れ幅の大きさ=将来の結果を予測しにくい点が、アクティブ特有のリスクです。

結論として、リスクを抑えて安定性を取るならインデックス、リスクを取ってでも高リターンを狙うならアクティブという選択になります。

どんな人にどちらがおすすめ?

インデックス投資は、コツコツと安定的に資産形成を続けたい人に向いています。住宅ローンや教育費などで出費が多い家庭でも、低コストで積立を続けやすいのが強みです。

一方、アクティブ投資は、余裕資金があり多少のリスクを取ってでも平均以上のリターンを狙いたい人に適しています。市場環境やファンド選び次第では大きな成果を期待できるため、挑戦的な資産運用をしたい層には選択肢となり得ます。

大切なのは「自分のリスク許容度とライフプランに合った方法を選ぶこと」。無理なく続けられる投資スタイルこそ、長期的な資産形成の成功につながります。

執筆者 : 諸岡拓也

2級ファイナンシャル・プランニング技能士