35歳会社員が「ランチで外食・缶コーヒー」をやめ“月3万円”を「S&P500」に投資! 65歳まででいくらになる? 30年後の“衝撃の結果”とは

本記事では、35歳会社員が習慣になっていた昼食時の外食や缶コーヒーの購入を控え、その費用をS&P500による30年間の長期・積立投資に使ったらどうなるのか試算します。資産がどのように変化するかや、投資のリスクも解説しますので、参考にしてください。

FP2級

外食ランチと缶コーヒーの見直しで、余裕資金は捻出できるのか

昼食時に外食を控え、缶コーヒーの購入をやめると、どれくらい節約できるのでしょうか。まず、リクルート株式会社のホットペッパーグルメ外食総研が公表している「有職者のランチ実態調査」から、昼食費用の実態を見てみましょう。

この調査によれば、働いている人の平日のランチ費用平均は、自炊や弁当などの場合で432円、外食を利用した際は1250円です。つまり、外食を弁当にするだけで、1日あたり1250円-432円=818円、月に20日間会社に出勤しているとして、818円×20日=月1万6360円の費用が浮きます。

次に、ついつい買ってしまう缶コーヒーの購入をやめるとどうなるでしょう。缶コーヒーも最近は値上げが加速しており、メーカーによる違いはありますが、10月以降は140円ぐらいのものが160円ぐらいになっています。

そのため、もし休日も含め1日3本缶コーヒーを買っていれば、月の費用は160円×3本×30日=1万4400円です。つまり、出勤日のランチ外食に加え、毎日の缶コーヒー購入をやめれば、月1万6360円+1万4400円=3万760円もの余裕ができます。

ここではランチ時の外食や缶コーヒーの見直しを例に挙げましたが、中には「ランチの楽しみや缶コーヒーはやめられない」という人もいるでしょう。ただ、通信費などの固定費も含め、習慣化している出費が本当に減らせないのか、考えてみることは必要かもしれません。

65歳までの30年間、S&P500に積立投資したらどうなるのか

それでは35歳の会社員が、支出見直しで捻出した資金を使い、貯蓄や投資による資産形成を図った場合、どんな結果になるでしょう。まず、シンプルに貯蓄するだけでも、月3万円×12ヶ月×30年=1080万円まで資産を増やせます。

さらに「S&P500」の投資信託などで積極的に運用し、過去の平均リターンに沿った運用ができれば、大きな成果を得ることが可能です。ちなみに「S&P500」とは、S&Pダウ・ジョーンズ・インデックス社が公表している株価指数で、米国の主要500社の時価総額をもとに算出されます。

「S&P500」の過去10年間の平均年間リターンは、2025年11月中旬現在で約12%です。期間の取り方で利回りには大きな差が生じ、同じS&P500に連動する投資信託であっても、選ぶ商品によって結果の違いがあるため、得られる利回りは10%と想定しておきます。

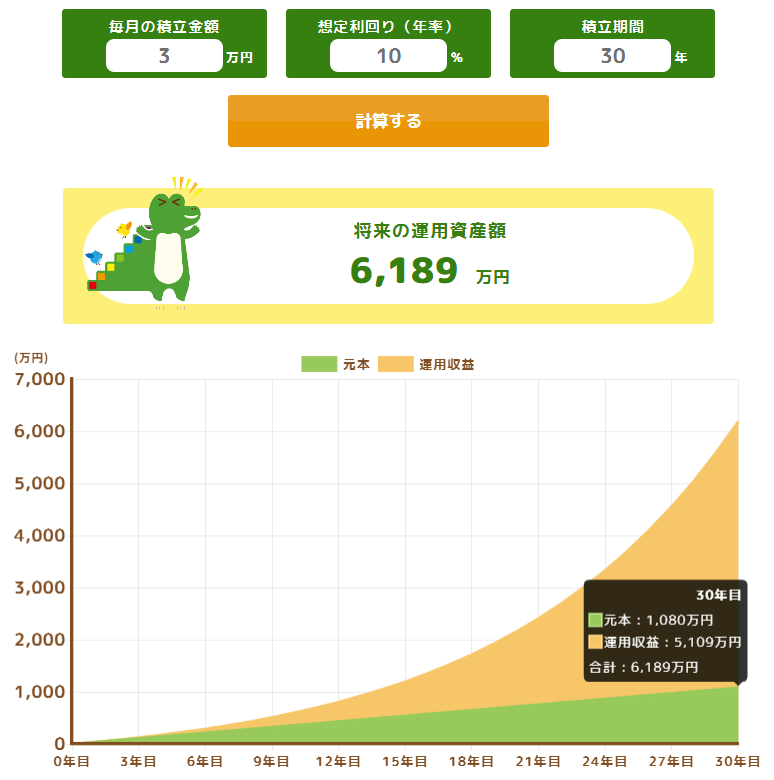

それでは、もし月3万円を愚直に30年間、「S&P500」に積立投資したらどうなるでしょう。年間利回り10%で運用した結果を、金融庁の「つみたてシミュレーター」を用いて試算したものが図表1です。

図表1

金融庁 つみたてシミュレーター

なんと資産の総額は6000万円を超え、元本1080万円の実に6倍近くにもおよぶ結果になりました。会社員として長く勤めて一定の年金を受給し、さらにこれだけの金融資産があれば、老後の生活にも余裕が感じられるかもしれません。

リスクを正しく理解して資産運用を実践しよう

言うまでもなく、株や投資信託による投資にはリスクがあり、元本割れの恐れもあります。高い成長率を誇るS&P500といえども、示した利回りは過去の結果に過ぎず、将来を保証するものではありません。また、ドル建ての金融商品であるS&P500には為替変動リスクも存在します。

さらに、資産運用には長期・積立に加え、分散という概念も必要です。S&P500に連動する投資信託だけでなく、値動きが異なる銘柄も併せて運用する必要があるかもしれません。また、ある程度は預貯金に回し、安全資産とされる債権を保有するなど、資産バランスも考えながらリスク低減を図ることも大切です。

まとめ

35歳の会社員が日常的な支出を見直すことで資金を捻出し、30年間「S&P500」に積立投資したら、どれくらいの資産が形成されるのかシミュレーションしてみました。もし、月3万円を投資に回し、10%の利回りで運用できれば、総資産は6000万円を超えるという衝撃の結果でした。

いくら支出を見直しても、月3万円は捻出できないかもしれませんし、10%という高い利回りで30年運用を続けるのは難しいかもしれません。しかし、1つの例としては、このような試算も成立します。もし、自分の将来の資産に不安を感じるのであれば、支出の見直しや少額の投資など、可能な範囲から取り組んでみてはいかがでしょうか。

出典

リクルート株式会社(ホットペッパーグルメ外食総研) 有職者のランチ実態調査(2025年3月実施)

金融庁 つみたてシミュレーター

執筆者 : 松尾知真

FP2級