50代で「NISAをやってない」自分は“少数派”ですか? 同僚に「絶対損してる」と言われたのですが、もし「400万円・年率3%」で運用したら、15年でいくらになるでしょうか?

本記事では、実際にどれくらいの人がNISA口座を開設しているのか、年代別の口座数や買付額について解説します。また、50代の人が今からNISAを始めたとして、400万円を3%で15年運用したらいくらになるのかシミュレーションしてみます。

2級ファイナンシャル・プランニング技能士

2025年6月末時点でのNISAの利用状況

金融庁の「NISA口座の利用状況調査」によると、2025年6月末時点でのNISAの口座総数は2696万101口座です。総務省統計局の「人口推計」によると、2025年6月1日時点での国内の総人口は1億2337万1000人のため、約21%の人がNISA口座を持っている計算となります。

50歳代のNISA口座数

先ほどの「NISA口座の利用状況調査」によると、年代別の口座数は図表1の通りです。

図表1

金融庁 NISA口座の利用状況(令和7年6月末時点)より筆者作成

50歳代の人が保有するNISA口座数は524万6336口座であり、他の年代と比較すると一番多くなっています。では、50歳代の人口に対してどれくらいの人がNISA口座を開設しているのか計算してみましょう。

総務省統計局の「人口推計」によると、2025年6月1日時点での50~54歳の人口は979万4000人、55~59歳の人口は857万4000人です。したがって、

524万6336口座÷(979万4000人+857万4000人)×100=50歳代のNISA口座保有割合28.5% となります。

50歳代において、だいたい3人に1人がNISA口座を開設している計算となります。NISAをやっていないと少数派、というほどではありませんが、多くの人がNISA口座を保有していることが分かります。

50歳代のNISA買付額

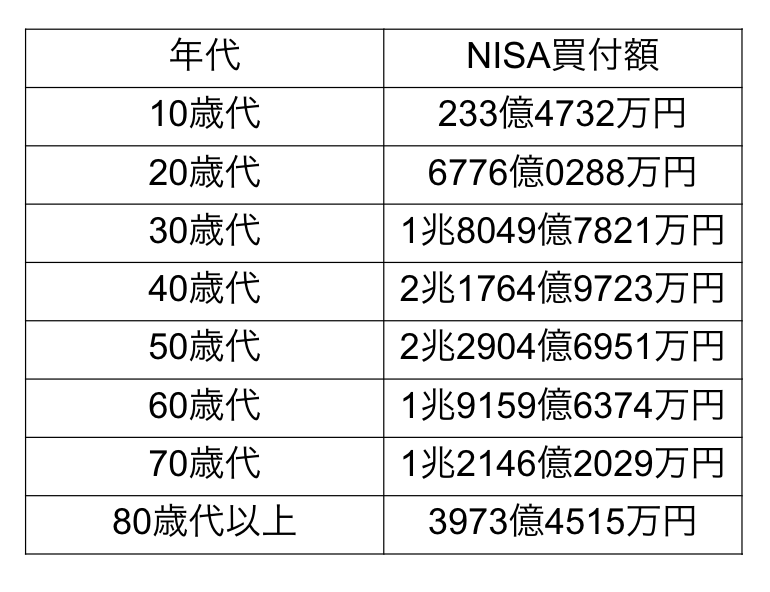

次に、50歳代のNISA買付額を見ていきましょう。金融庁の「NISA口座の利用状況調査」によると、年代別のNISA買付額は図表2の通りです。

図表2

金融庁 NISA口座の利用状況(令和7年6月末時点)より筆者作成

2025年6月末時点での50歳代のNISAの買付額は2兆2904億6951万円と、他の年代と比較して多くなっています。1口座あたりの買付額を計算してみます。

2兆2904億6951万円÷524万6336口座=約43.6万円

50歳代の1口座あたりのNISA買付額の平均は約43万円であることが分かりました。なお、これは2025年の利用枠で2025年6月時点までに買付があった金額の合計です。人によってはボーナスなどで買い増しする可能性もありますが、単純計算すると2倍した金額が1年間あたりの買付額と考えられるでしょう。

また、50歳代における成長投資枠の買付額は1兆5967億3623万円、つみたて投資枠の買付額は6937億3328万円であり、成長投資枠の買付を積極的に行っていることが分かります。

先ほどと同様に、1口座あたりの買付額を計算してみましょう。

成長投資枠:1兆5967億3623万円÷524万6336口座=30.4万円

つみたて投資枠:6937億3328万円÷524万6336口座=13.2万円

1口座あたりの買付額を計算してみると、成長投資枠を多く買付していることがより分かりやすくなりました。

400万円を3%で15年運用した場合のシミュレーション

50代であれば老後も近づき、いくら貯金を増やせるのか気になるところでしょう。一方で、在学中の子どもがいて教育費のピークを迎えている家庭も多いのではないでしょうか。

ここでは、今からNISAを始めて、400万円を3%で15年運用するといくらになるのか、シミュレーションしてみました。結果は以下のとおりです。

投資元本:400万円

運用益:223万1870円

合計金額:623万1870円

総務省統計局の「家計調査報告(家計収支編)2024年(令和6年)平均結果の概要」によると、65歳の夫婦のみの無職世帯の消費支出は25万6521円、65歳以上の単身無職世帯の消費支出は14万9286円です。

運用した資金を老後生活に回すとすると、夫婦世帯の場合は約2年、単身世帯の場合は約3年分の生活費となる計算です。投資元本を増やしたり、運用成績がよかったりすれば、さらに上乗せできるでしょう。

資産運用は余剰資金の範囲内で行おう

今回紹介したデータを見ると、他の年代と比較して50歳代が積極的にNISAを活用していることが分かりました。なかには焦りを感じた人もいるかもしれません。資産運用は少ない金額でも早くから始めることで、複利によって雪だるま式に増やしていくことができます。

しかし、手元の資金の全てを資産運用に回すことは避けましょう。病気やケガで収入が減ることも考えられます。万が一のときのために、生活費の半年分~1年分は手元に残しておくと安心です。

また、投資によって資産が必ずしも増えるとは限りません。場合によっては元本割れするリスクもあります。資産運用は余剰資金の範囲内で行うようにしましょう。

出典

金融庁 NISA口座の利用状況調査

総務省統計局 人口推計

総務省統計局 人口推計- 2025年(令和7年)11月報 -

総務省統計局 家計調査報告(家計収支編)2024年(令和6年)平均結果の概要

執筆者 : 金成時葉

2級ファイナンシャル・プランニング技能士