同じ「月5万円」なのに“普通預金・NISA”の違いで「2年後に30万円」の差に! もし「オルカン・S&P500」に投資し続けたら、20年後“高級車”を買える?“複利効果の威力”を数字で検証

数年後、お互いの貯蓄額を確認してみると、同じ毎月5万円を積み立てていただけなのに、資産額に「約30万円」もの差がついていることもあります。

たった2年で、なぜこれほどの格差が生まれたのでしょうか。本記事では、銀行預金と投資の資産推移をシミュレーションし、複利効果の威力と「今から始めるべき理由」を解説します。

2級ファイナンシャルプランナー技能士

たった2年で「30万円」の差がついた理由

積立条件は、ともに「月5万円×24ヶ月(2年間)」です。拠出した元本の合計は120万円で変わりません。しかし、その保管場所が「銀行」か「投資信託」かによって、結果は大きく異なります。

銀行預金派の資産状況

大手銀行の普通預金(金利0.2%と仮定)での積み立ては、元本が保証されている安心感はありますが、利息は微々たるものです。

・元本:120万円

・利息(税引後):約2000円

・合計資産額:約120万2000円

2年間預け続けても、増えたのは2000円程度。「お金を守る」ことはできても、「増やす」ことはできていません。

新NISA派の資産状況

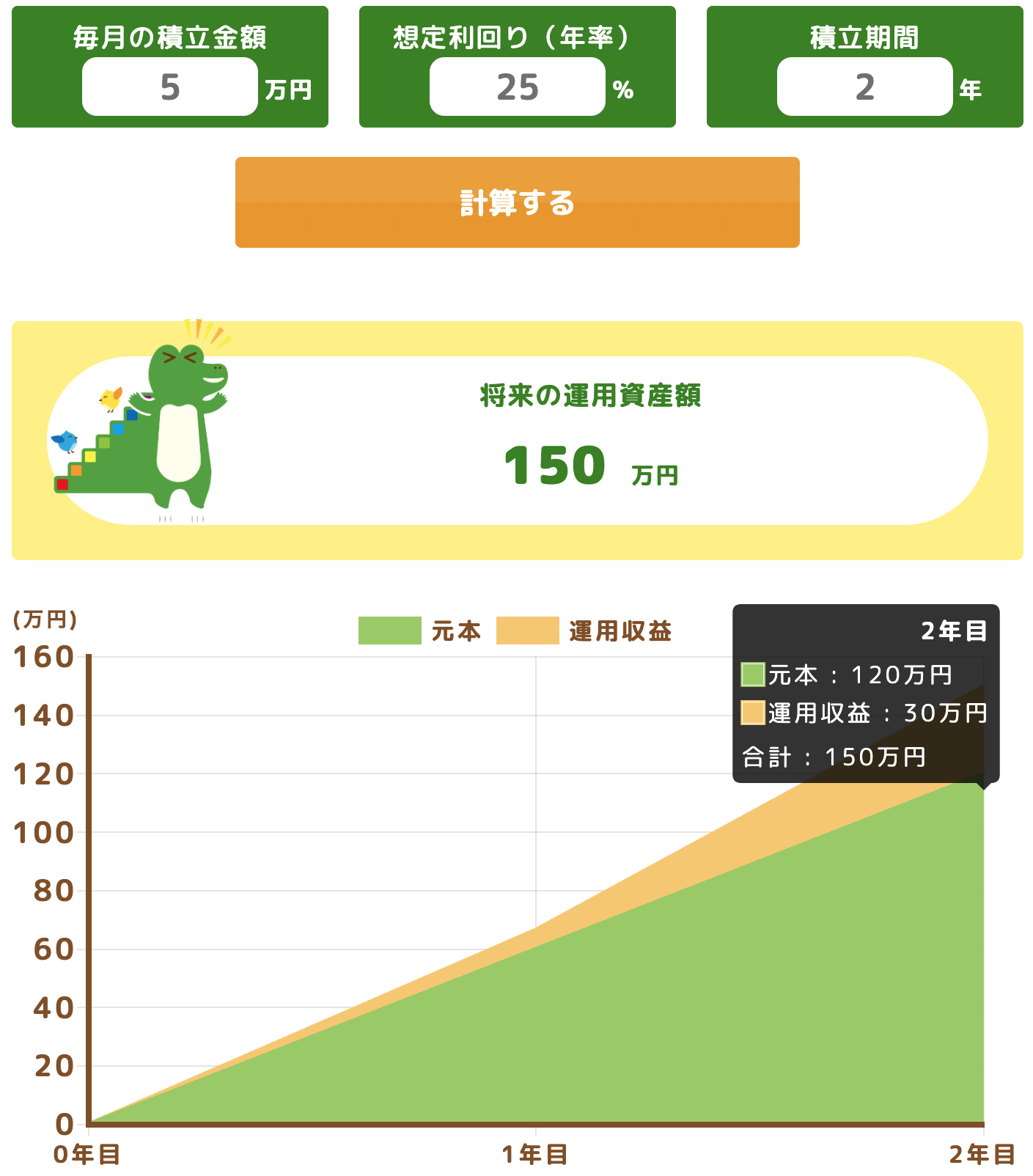

一方、同僚は新NISAの「つみたて投資枠」を利用し、全世界株式(オール・カントリー)や米国株式(S&P500)などのインデックスファンドに投資していました。この2年間、相場が好調で、さらに円安の影響も受けて評価益がプラス25%(年利換算ではなくトータルの収益率)になっていたとします。

図表1

金融庁 つみたてシミュレーターより筆者作成

・元本:120万円

・運用益(非課税):約30万円

・合計資産額:約150万円

同じ120万円を積み立てたはずが、同僚の資産は150万円に成長しています。銀行預金との差は約29万8000円。これが「お金に働いてもらう」ことの効果です。

※実際の運用成果は市場環境により変動し、元本割れのリスクもあります。

複利効果の威力は「時間」とともに加速する

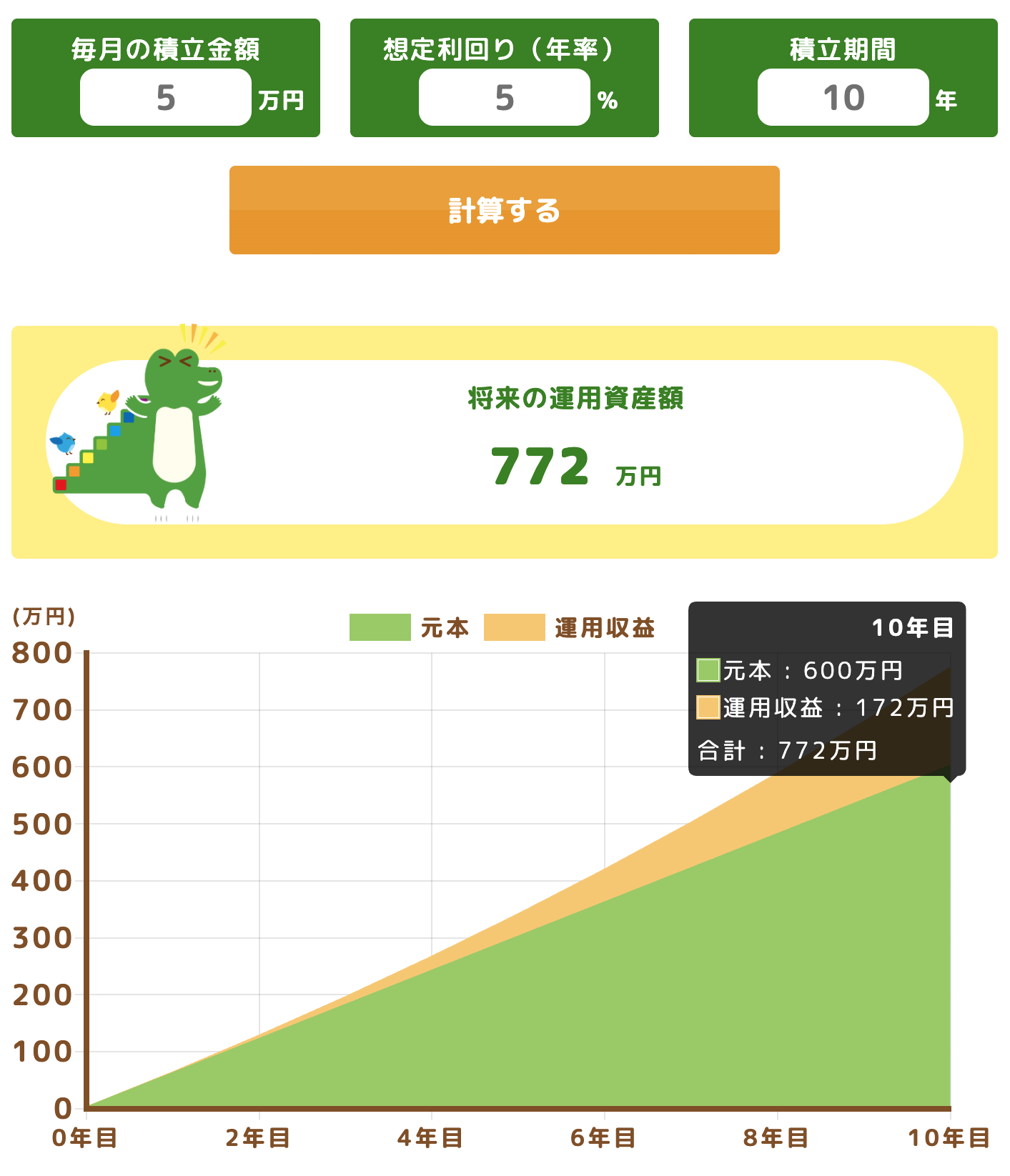

「2年で30万円の差」でも十分に衝撃的ですが、投資の本当の力である「複利効果」が発揮されるのはこれからです。ここからは、現実的な期待リターンである「年利5%」で運用を続けた場合、銀行預金(金利0.2%)との差が将来どう開いていくのか、金融庁のシミュレーションを使って検証します。

【条件:月5万円積立】

10年後の差:約167万円

図表2

金融庁 つみたてシミュレーターより筆者作成

・銀行預金:元本600万円+利息約5万円=約605万円

・新NISA(5%):元本600万円+運用益約172万円=約772万円

10年後には、運用益だけで170万円以上生まれ、銀行預金との差は約167万円に広がります。

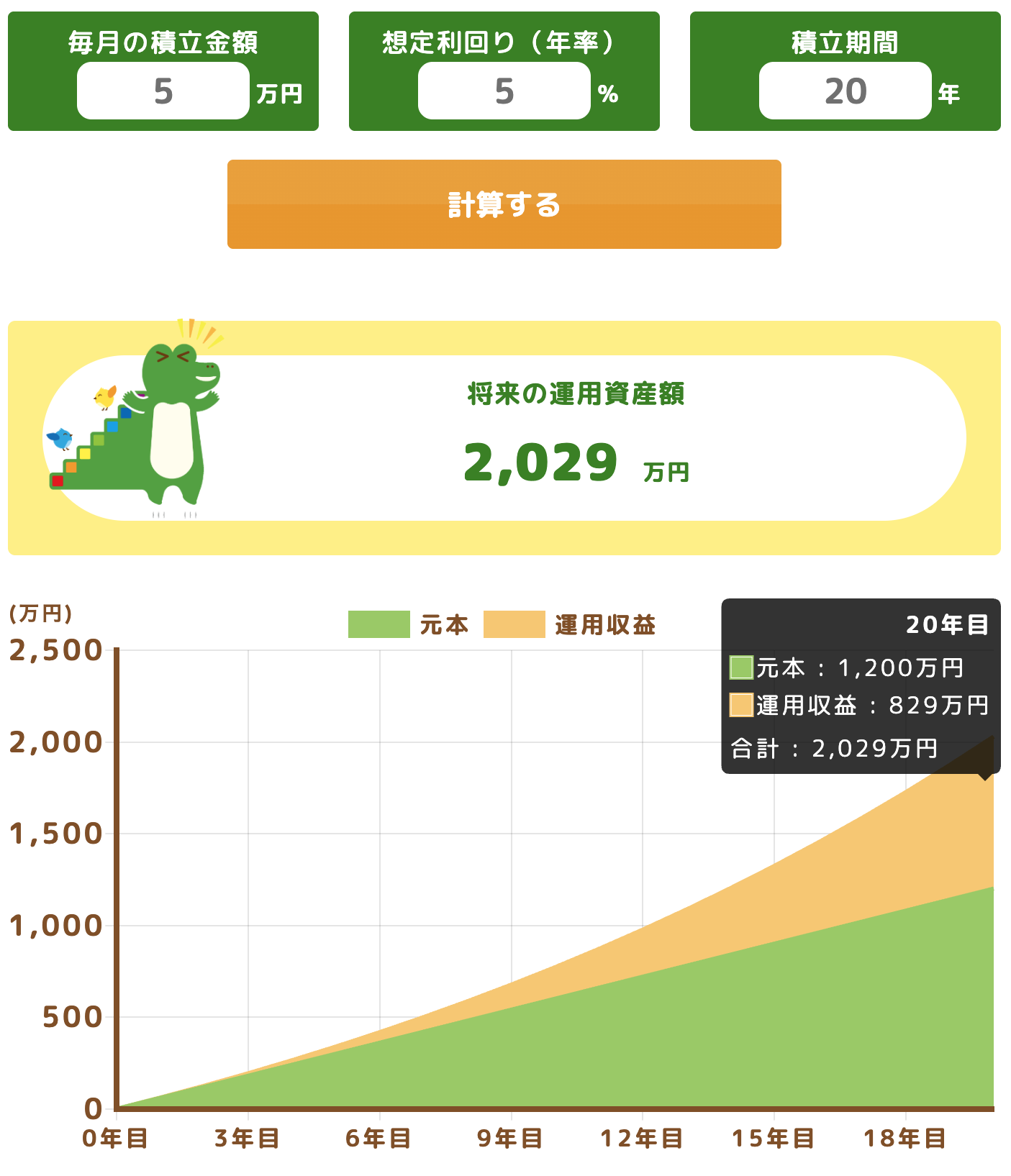

20年後の差:約810万円

図表3

金融庁 つみたてシミュレーターより筆者作成

・銀行預金:元本1200万円+利息約20万円=約1220万円

・新NISA(5%):元本1200万円+運用益約829万円=約2029万円

20年後、銀行預金の利息はようやく20万円ですが、新NISAの資産は2000万円を突破(+829万円)しています。その差は約810万円です。元本は同じ1200万円なのに、置き場所を変えるだけで、高級車が買えるほどの資産格差が生まれてしまうのです。

今から始めても遅くない?

この数字を見て、「2年前に始めておけばよかった」「もう手遅れだ」と落ち込む必要はありません。投資の世界において、過去に戻ることはできませんが、「今日が一番若い日」であることは事実です。

2年の遅れは取り戻せるか

確かに同僚とはスタートで差がつきましたが、20年、30年という長期視点で見れば、2年の遅れは誤差の範囲ともいえます。重要なのは、これ以上「機会損失」を拡大させないことです。

例えば、今から月5万円の積立投資(年利5%)を20年間続ければ、20年後には約2055万円の資産を作れる可能性があります。しかし、今日も迷って銀行預金を続ければ、20年後の資産は約1220万円のままです。この「将来の835万円の差」を埋めるために、今すぐ行動を起こす価値は十分にあります。

まとめ

同じ月5万円の積立でも、銀行預金と新NISAでは、2年間で約30万円、20年間では800万円以上の資産格差が生まれる可能性があります。銀行預金は「減らない」安全な資産ですが、インフレ(物価上昇)リスクを考慮すると、実質的な価値は目減りしていく恐れがあります。

まだ新NISAを始めていない人は、まずは少額からでも「お金に働いてもらう」経験を始めてみてはいかがでしょうか。口座開設は無料で、ネット証券なら100円から積み立てが可能です。

出典

金融庁 つみたてシミュレーター

執筆者 : 高橋祐太

2級ファイナンシャルプランナー技能士